El mercado hipotecario mostró durante abril una contracción esperable en línea con la desaceleración observada durante el primer trimestre. La tasa de interés promedio incrementó y el plazo en años se redujo. Estos movimientos podrían anticipar una recomposición gradual de la oferta privada y una menor dependencia del sistema respecto del Banco Nación durante el segundo semestre.

La dinámica observada permite caracterizar al mercado actual como una etapa de estabilización posterior al fuerte ciclo expansivo registrado durante 2025. El crédito continúa activo y con niveles de operación relevantes, aunque bajo una lógica de mayor selectividad, con predominio de la banca pública aunque con señales de diversificación de la oferta.

La participación de las hipotecas sobre el total de escrituras continúa por debajo de los niveles observados durante el pico expansivo de 2025. Sin embargo, el incremento del ticket promedio refleja una demanda que continúa activa en segmentos de ingresos medios y altos.

En la Ciudad de Buenos Aires se observa una dinámica similar a la de la Provincia, con una reducción del volumen acumulado respecto de 2025 pero con tickets promedio en crecimiento.

Al primer trimestre de 2026, los saldos hipotecarios de personas físicas alcanzaron los $6.525.906 millones mientras que los saldos correspondientes a personas jurídicas se ubicaron en $1.576.303 millones. El sistema hipotecario alcanzó un stock total de $8.102.209 millones, equivalente a aproximadamente USD 5.706 millones.

La estructura de los saldos se mantiene relativamente estable. Sin embargo, continúan observándose dos tendencias relevantes: una expansión sostenida de la participación de personas físicas sobre el total del sistema y una contracción relativa de las carteras orientadas a personas jurídicas.

Durante abril continuó la tendencia observada desde finales de 2025.

| Mes | Tasa promedio | Plazo promedio |

| Enero | 5,58% | 26 años |

| Febrero | 5,93% | 25,6 años |

| Marzo | 6,37% | 25,5 años |

| Abril | 6,66% | 24,7 años |

En relación al volumen, los cambios en tasa y plazo nos indican una reestructuración de la oferta. El incremento de las tasas de interés y la reducción de los plazos promedio implica que el universo potencial de hogares capaces de acceder se vuelve más acotado y el mercado fue selectivo.

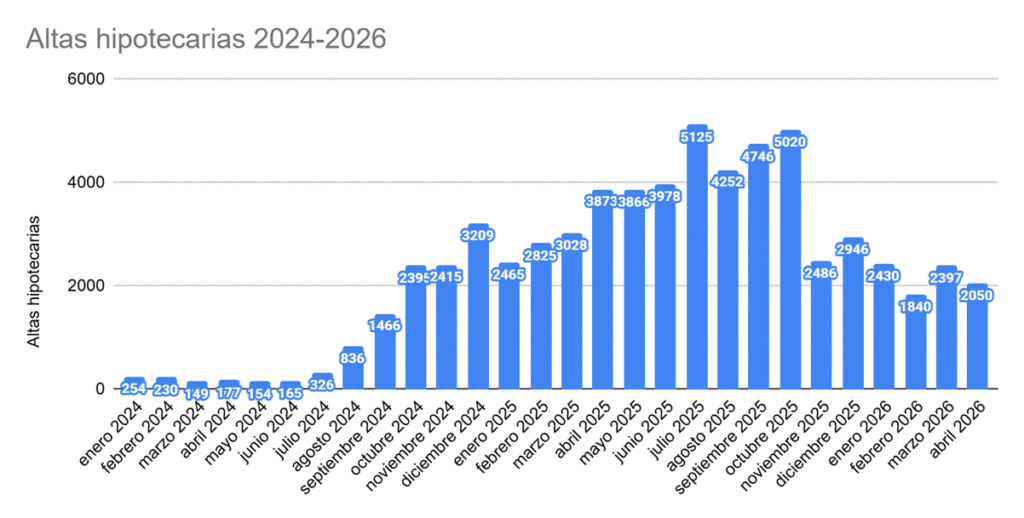

Altas hipotecarias

Las altas hipotecarias continúan ubicándose por debajo de los niveles extraordinarios observados durante 2025, aunque muestran una estabilización respecto de los primeros meses del año.

Acumulado enero-abril 2026: 8.717

Acumulado enero-abril 2025: 12.191

Variación interanual: -28,5%

La comparación interanual muestra una desaceleración relevante respecto del ciclo expansivo de 2025. No obstante, los niveles actuales continúan ubicándose muy por encima de los observados durante la mayor parte de la última década.

Banco Nación continúa siendo el principal actor del sistema hipotecario argentino y explica gran parte de la actividad observada durante los últimos meses.

La entidad concentra aproximadamente el 85% de las nuevas hipotecas UVA otorgadas durante 2026 y mantiene una posición dominante dentro del stock hipotecario nacional. Entre diciembre de 2024 y diciembre de 2025 pasó de 66.000 a 81.000 hipotecas activas, alcanzando una participación cercana al 41,5% del total del país.

Su liderazgo se explica tanto por la escala histórica de la institución como por una estrategia sostenida de expansión crediticia en un contexto donde buena parte de la banca privada adoptó posiciones más conservadoras.

Durante mayo comenzaron a observarse movimientos relevantes en la oferta crediticia privada que podrían modificar parcialmente la estructura del mercado durante el segundo semestre.

Entre los principales cambios se destacan:

Asimismo, BBVA comenzó a posicionarse como uno de los actores más dinámicos dentro de la banca privada, flexibilizando condiciones de acceso para trabajadores independientes y monotributistas, además de realizar ajustes en su política de tasas.

A nivel territorial también empiezan a consolidarse nuevas iniciativas provinciales. Experiencias impulsadas por provincias como Neuquén y Tierra del Fuego todavía tienen una incidencia reducida sobre el volumen agregado nacional, pero poseen capacidad para dinamizar significativamente los mercados hipotecarios locales.

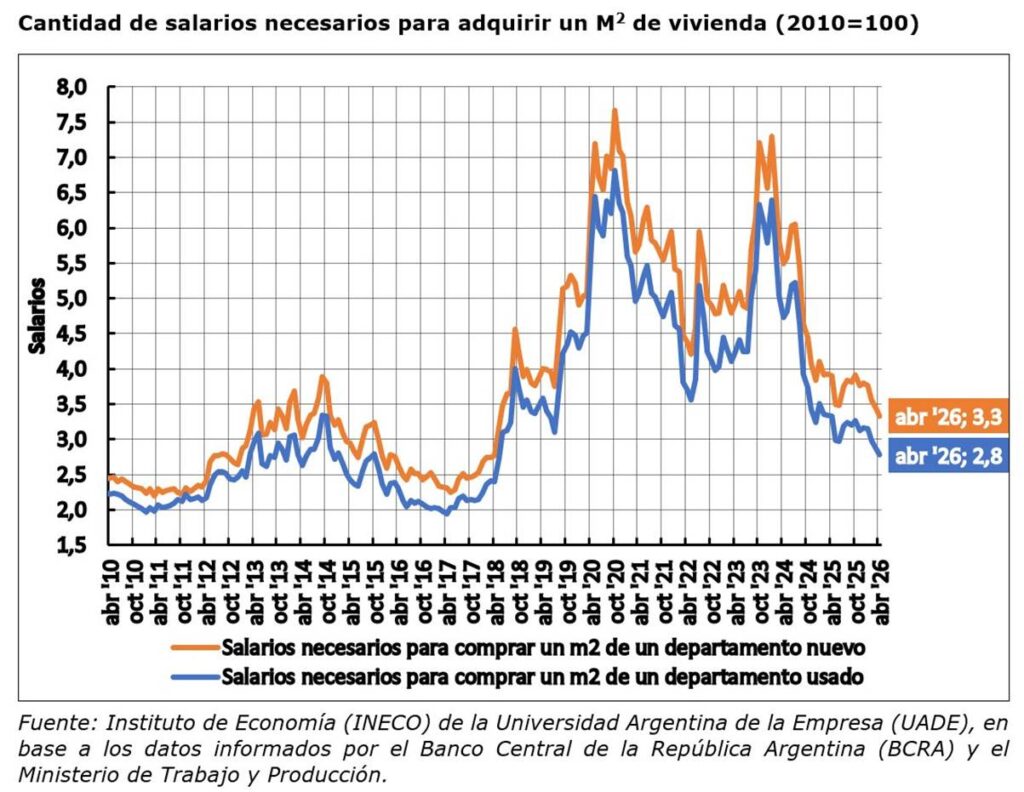

Según los últimos datos elaborados por la Universidad Argentina de la Empresa (UADE), la relación entre salarios y valor de la vivienda continúa mostrando mejoras en la Ciudad de Buenos Aires.

Durante el primer trimestre de 2026 se necesitaron en promedio:

Se trata de la mejor relación salario-vivienda observada en los últimos ocho años.

Esto configura una situación particular: mientras las condiciones crediticias se volvieron más exigentes por el aumento de tasas y la reducción de plazos, la mejora relativa del poder adquisitivo inmobiliario contribuye a sostener el interés de los hogares por acceder a la vivienda mediante financiamiento.

La evolución reciente del mercado confirma que la estabilidad monetaria constituye una condición necesaria para el desarrollo del crédito hipotecario, pero no una condición suficiente.

Desde Tejido Urbano sostenemos que una moneda fuerte y estable es uno de los pilares centrales sobre los que se organiza la capacidad de desarrollo de un país. La experiencia argentina muestra con claridad que cuando la moneda pierde valor de manera persistente, también se deterioran los mecanismos de ahorro, crédito e inversión de largo plazo. En contextos de inflación crónica, devaluaciones recurrentes y cambios abruptos de reglas, las familias dejan de ahorrar en el sistema financiero, los bancos reducen su horizonte de préstamo y el crédito hipotecario prácticamente desaparece, porque resulta imposible proyectar cuotas, tasas y contratos a 15 o 20 años. Esto explica por qué Argentina tiene uno de los sistemas financieros más pequeños de la región, con niveles de crédito al sector privado muy lejos de países como Chile o Brasil. La falta de una moneda confiable también impulsa una economía defensiva, donde el ahorro se canaliza hacia el dólar, los inmuebles o activos fuera del sistema bancario, debilitando el mercado de capitales y la capacidad de financiar inversión productiva, infraestructura o vivienda.

Pero incluso con una moneda estable, hoy resulta evidente que la expansión del crédito hipotecario requiere innovaciones mucho más profundas en el sistema financiero y en las políticas habitacionales. Eso implica avanzar en mecanismos de securitización, en nuevos instrumentos financieros que permitan generar fondeo de largo plazo para los bancos y en alianzas inteligentes entre el sector público y privado orientadas a ampliar verdaderamente el acceso. El desafío no puede reducirse a financiar únicamente a quienes ya califican en la banca privada ni a utilizar recursos públicos para cubrir ineficiencias competitivas de los bancos estatales; el objetivo debe ser construir esquemas que acompañen la progresividad sociohabitacional de las familias y expandan una demanda que hoy permanece fuertemente limitada por requisitos de ahorro previo, formalización laboral y capacidad de ingresos verificables

En ese contexto, los movimientos observados durante abril y mayo permiten comenzar a delinear algunos rasgos de la próxima etapa del mercado hipotecario argentino.

Históricamente, el crédito hipotecario argentino ha tendido a desarrollarse bajo una lógica de ventanas de oportunidad: ciclos breves de expansión acelerada seguidos por largos períodos de retracción. Las experiencias de 2007-2008, 2017-2018 y 2024-2025 muestran esa dinámica con claridad. Quizás el principal desafío hacia adelante no sea volver a reproducir esos ciclos de explosión y agotamiento, sino construir un mercado capaz de sostener en el tiempo un ritmo de crecimiento estable, previsible y compatible con las necesidades habitacionales de la población. El éxito no es el pico; sino la continuidad.

| Los datos desagregados de este informe se pueden obtener en la página de Tejido Urbano: Monitor de Crédito hipotecario |

[1] https://www.uade.edu.ar/media/oawbch2k/informe-del-mercado-inmobiliario-abril-2026.pdf

Desarrollado por