Nueve de cada diez créditos los otorgó el Banco Nación. Ciudad y Provincia de Buenos Aires concentran el 62 % de las operaciones

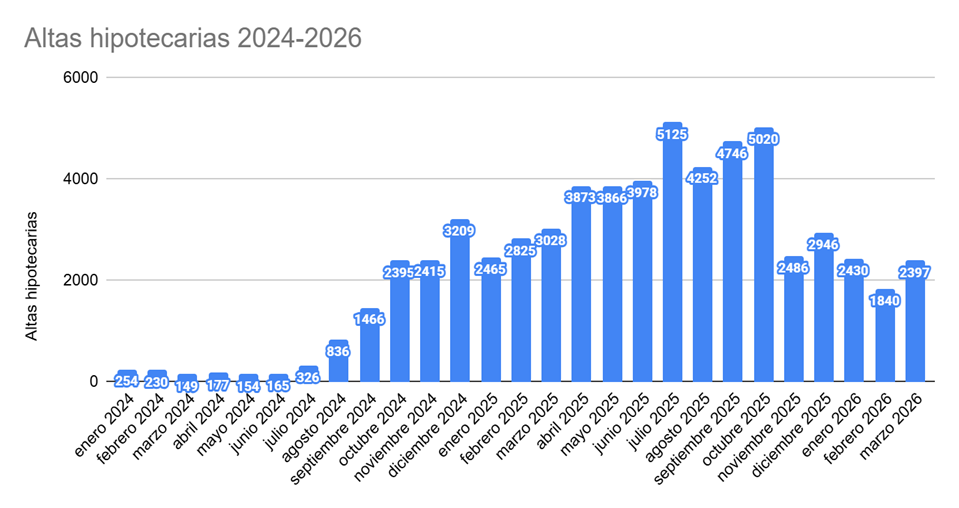

El mercado hipotecario mostró en marzo una estabilización del volumen operado, luego de la contracción observada en febrero, pero en un contexto de endurecimiento de las condiciones financieras.

La dinámica del primer trimestre confirma un patrón claro: el crédito sigue activo, pero bajo una lógica de mayor selectividad y concentración, con predominancia casi absoluta de un actor del mercado: Banco Nación.

| Provincia de Buenos Aires | Ciudad Autónoma de Buenos Aires |

| Escrituras totales: 7.655 Con hipoteca: 1.046 Participación: 13,7% (en descenso) Ticket promedio: USD 109.000 (estable) | Escrituras totales: 3.567 Con hipoteca: 592 Participación: 16,6% (estable) Ticket promedio: USD 104.000 (estable) |

En CABA, el mercado muestra mayor estabilidad relativa, con una participación hipotecaria sostenida y tickets sin grandes variaciones. No obstante, en PBA, se observa un declive de la participación de la hipoteca en escrituras totales.

Saldos: estabilidad de un mercado “controlado”

La estructura de los saldos se mantuvo estable durante el trimestre:

Los saldos de crédito a personas físicas alcanzaron los USD 4.272.888.709.000 en febrero de 2026 mientras que se observa una caída en los saldos de personas jurídicas, lo que confirma una restricción creciente sobre este segmento, probablemente asociada a mayores riesgos percibidos y condiciones de fondeo más exigentes.

Tasas y plazos: cambio de ciclo

El primer trimestre muestra un punto de inflexión en las condiciones financieras: suben las tasas y se acortan los plazos. Este doble movimiento implica un endurecimiento real del acceso al crédito, hasta septiembre de 2025 se observaba una ampliación del sujeto mientras que desde ese momento hasta marzo la lógica se invierte, se restringe a sectores formales y altos.

Volumen y dinámica mensual

La caída de febrero y el rebote de marzo configuran un escenario de alta sensibilidad a expectativas macroeconómicas, donde el mercado responde rápidamente a cambios en tasas y condiciones.

El volumen de nuevas hipotecas confirma que, a pesar de las tensiones, el mercado mantiene un nivel de actividad moderado pero superior si miramos años anteriores. Si lo comparamos con el ciclo expansivo vivido en 2025, para el primer trimestre las altas hipotecarias acumulaban un total de 8319. Ese ciclo expansivo se vivió por un apalancamiento de la oferta de la banca privada que en el primer trimestre de 2026 fue inexistente y que se sostuvo por una banca pública consolidada que controla el mercado.

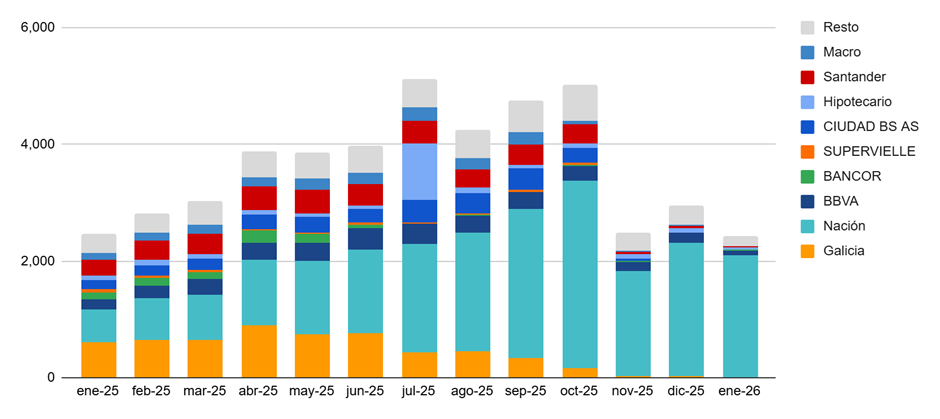

Uno de los rasgos más relevantes del trimestre es la extrema concentración del crédito: 9 de cada 10 créditos en 2026 fueron otorgados por el Banco Nación

Esto configura un esquema donde:

Algunos datos de las provincias:

Distribución de altas hipotecarias por entidad

Fuente: elaboración propia a partir de pedidos de Acceso a la Información Pública al BCRA

Desarrollado por