9.802 créditos hipotecarios entre enero y mayo, un 40 % menos que en 2026.

Aumentó la participación de la banca privada.

Principales resultados

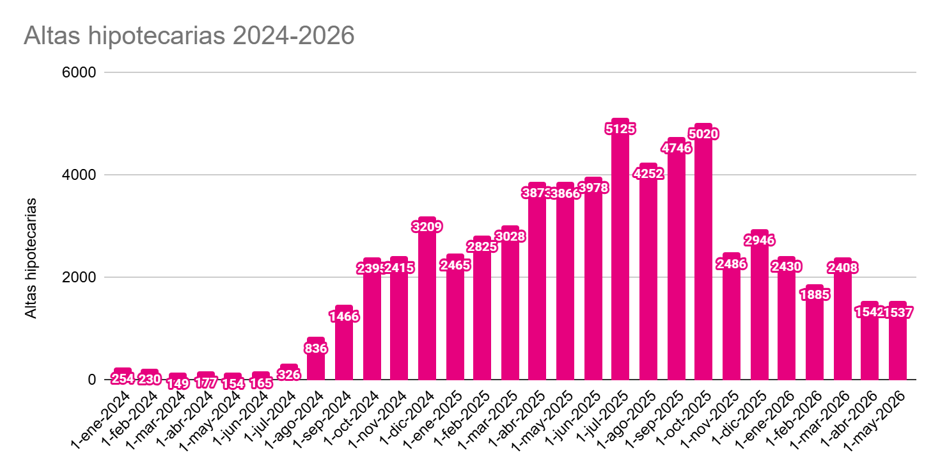

1. Altas Hipotecarias

Durante los primeros cinco meses de 2026 se registraron 9.802 altas hipotecarias, de las cuales 8.265 fueron informadas por el Banco Central entre enero y abril, mientras que 1.537 corresponden a la estimación de Tejido Urbano para mayo. Si bien el mercado continúa mostrando una actividad muy superior a la observada durante los años previos al relanzamiento del crédito hipotecario, el ritmo sigue a la baja pero repitiendo el resultado del mes de abril a espera del impacto del cambio de condiciones crediticias impuestas por los bancos. En términos interanuales, las altas hipotecarias acumulan una caída del 39,0% respecto del mismo período del año anterior, cuando se habían contabilizado 16.057 nuevas hipotecas.

2. Escrituraciones

2.1 Provincia de Buenos Aires

Durante mayo se registraron 9.068 escrituras, de las cuales 910 fueron realizadas con garantía hipotecaria. Esto implica que el 10,0% de todas las escrituras del mes fueron financiadas mediante un crédito hipotecario. El monto promedio de las operaciones hipotecarias alcanzó los USD 99.805.

En el acumulado de enero a mayo, la provincia registra 5.687 escrituras con hipoteca, frente a 8.327 del mismo período de 2025, lo que representa una disminución interanual del 31,7%.

2.2 Ciudad Autónoma de Buenos Aires

En CABA se registraron 5.435 escrituras durante mayo, de las cuales 587 correspondieron a operaciones con hipoteca. De esta manera, la participación del crédito hipotecario alcanzó el 10,8% del total de escrituras del mes. El monto promedio financiado fue de USD 132.118, manteniéndose por encima del registrado en la Provincia de Buenos Aires.

En el acumulado anual, la Ciudad suma 3.387 escrituras con hipoteca, frente a 5.394 registradas entre enero y mayo de 2025, lo que implica una reducción interanual del 37,2%.

3. Estadísticas Financieras

El saldo total de préstamos hipotecarios destinados a vivienda alcanzó en mayo los $8,29 billones, mientras que el ratio de irregularidad se mantuvo en 1,4%, un nivel que continúa siendo bajo y consistente con una cartera de buena calidad.

En cuanto a montos operados, durante mayo se desembolsaron $161.887 millones en nuevos créditos hipotecarios. Medido en dólares, las operaciones del mes representaron USD 114,8 millones, mientras que el acumulado entre enero y mayo asciende a USD 760,7 millones. Esto representa un incremento del 151,2% respecto de los USD 302,9 millones otorgados durante el mismo período de 2025, reflejando que, pese al menor número de operaciones, el volumen de financiamiento continúa creciendo en términos monetarios.

Las condiciones crediticias acentúan la tendencia: se reducen los años y aumenta la tasa promedio. Durante mayo la tasa promedio de los nuevos créditos se ubicó en 6,92%, por encima del 6,66% registrado en abril. Al mismo tiempo, el plazo promedio descendió de 24,7 años a 23,3 años.

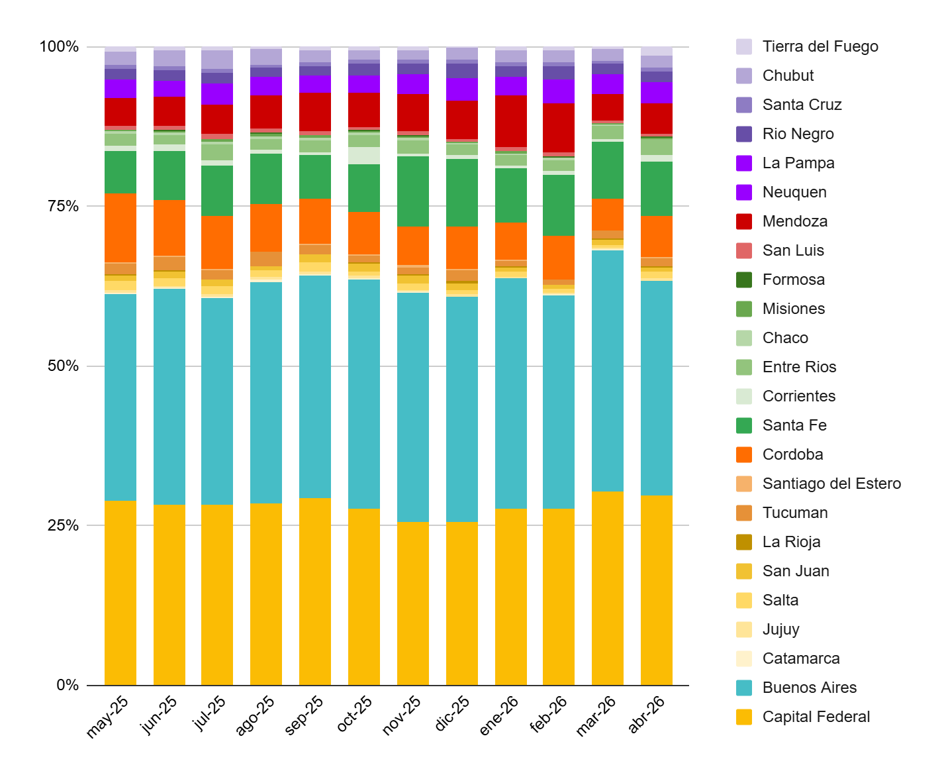

4. Distribución Geográfica del Crédito Hipotecario

El crédito refuerza levemente su concentración en el AMBA. Buenos Aires y CABA representan prácticamente dos de cada tres nuevos préstamos hipotecarios. Santa Fe, Mendoza y Córdoba conforman un segundo grupo de provincias con un mercado hipotecario significativo pero hubo un cambio en la composición interna.

Santa Fe lidera con una participación en crecimiento desde 2025 impulsada por las políticas de crédito del gobierno provincial y, como veremos en la próxima sección, sosteniendo al Banco Municipal de Rosario como la tercer entidad más importante del país en materia de otorgamiento a través del programa NIDO. Mendoza supera el 6% y a Córdoba que quedó rezagada luego de la pérdida de potencia de su propio banco provincial a mediados de 2025. Las tres aportan cerca del 21% de las operaciones.

Si bien ninguna provincia patagónica supera individualmente el 3% de participación, llama la atención el caso de Neuquén que se convierte en el quinto distrito del país con (2,7%): la dinámica económica asociada a Vaca Muerta continúa sosteniendo especialmente el desempeño de Neuquén. A ella le siguen Chubut (1,9%), Río Negro (1,8%) y, marginalmente en Santa Cruz (0,6%) y Tierra del Fuego (0,6%). Las provincias patagónicas reúnen cerca del 7,6% de las altas.

Las diez provincias del NOA y NEA representan apenas alrededor del 4% de las altas hipotecarias nacionales. Salta (0,74%) y Tucumán (1,04%) son las jurisdicciones de mayor participación dentro de la región, mientras que provincias como Catamarca, Formosa, La Rioja y Santiago del Estero registran menos del 0,15% de las operaciones cada una.

El patrón más llamativo no es tanto quién lidera el ranking, algo esperable, sino que la desaceleración del crédito durante 2026 no modificó sustancialmente la geografía del mercado hipotecario. Las provincias que concentraban la mayor parte de las operaciones durante el auge de 2025 siguen siendo las principales receptoras del crédito. Los únicos cambios relevantes son una mayor participación relativa de Santa Fe (sostenida por la banca pública), Mendoza (apalancada por un mercado inmobiliario dinámico y ligado a la inversión) y Neuquén (impulsada por Vaca Muerta), mientras que Córdoba pierde peso dentro del total nacional.

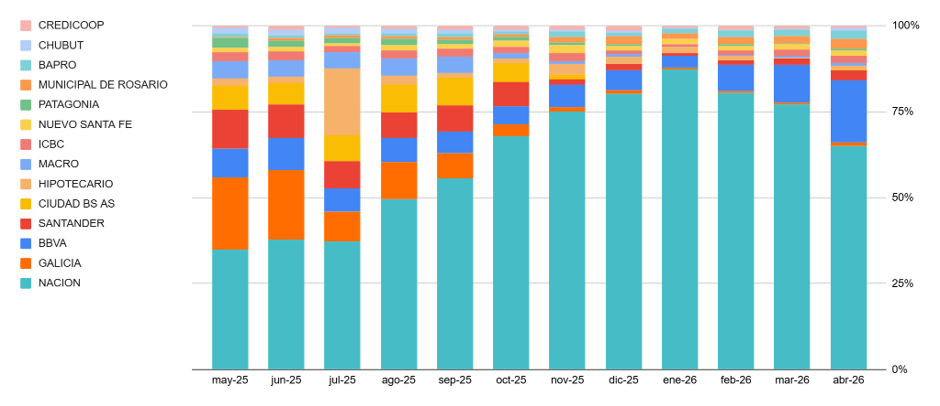

5. Distribución de altas por entidad financiera

La composición del mercado hipotecario cambió significativamente durante 2026. Mientras que durante el auge del crédito en 2025 el otorgamiento de créditos se encontraba distribuido entre varios bancos públicos y privados, en el acumulado de enero a abril de 2026 se observa una fuerte concentración en el Banco Nación, que explica por sí solo el 76,7% de todas las altas hipotecarias registradas en el país.

Si miramos la película completa, el Banco Nación logró concentrar el 90% de la oferta en enero de 2026 y con la expansión de la oferta del BBVA su participación decrece. Esta tendencia debería continuar dado que los cambios en las condiciones crediticias dados en marzo y abril comenzarán a impactar de 4 a 6 meses.

El BBVA aumenta su participación al 9,0%, pero muy por detrás del líder. Ninguna otra entidad supera el 2% de participación en el acumulado del año salvo el Banco Municipal de Rosario. El retroceso de la banca privada tradicional fue categórico. Galicia pasó de representar 7,4% de las altas a apenas 0,6%. Santander descendió de 5,8% a 1,5%. Macro cayó de 2,9% a 0,4%. Hipotecario redujo su participación de 3,8% a 1,0%. En la práctica, muchas entidades continuaron ofreciendo líneas hipotecarias, pero con un volumen de colocaciones considerablemente inferior.

En cuanto al resto de la banca pública sólo pueden levantar la mano el Banco Provincia de Buenos Aires representa 1,7% y el Nuevo Banco de Santa Fe con 1,5%. El Banco Ciudad, quien supo ser el segundo banco más importante durante el ciclo de 2025 arrancó el 2026 con menos de 10 créditos hipotecarios otorgados.

La principal transformación del mercado hipotecario durante 2026 no fue geográfica, sino institucional. Mientras la distribución territorial prácticamente no cambió, la oferta de crédito sí lo hizo: el Banco Nación pasó de ser el principal actor del sistema a convertirse en un jugador claramente dominante, absorbiendo buena parte de las operaciones que anteriormente realizaban bancos privados. Este proceso de concentración constituye uno de los rasgos más distintivos del mercado hipotecario en lo que va del año.

Desarrollado por