Breve reseña sobre Plusvalía Urbana en la Ciudad

La modificación del Código Urbanístico y de Edificación trajo consigo la creación del Derecho para el Desarrollo Urbano y el Hábitat Sustentable (Ley 6062), incorporado al Código Fiscal y a la Ley Tarifaria. Esta herramienta se presentó como un instrumento innovador para orientar el desarrollo urbano, inspirado en experiencias internacionales como París, Bogotá o San Pablo, y en casos locales donde la inversión pública había generado transformaciones territoriales, como la traza Donado-Holmberg o el Distrito tecnológico de Parque Patricios. En aquel momento, la propia comunicación oficial del GCBA destacaba que la plusvalía urbana debía servir para “encauzar la inversión privada y generar un círculo virtuoso”, donde el Estado, al habilitar nuevos derechos de construcción, capturara parte de ese valor adicional en beneficio de la ciudad en su conjunto.

El diseño original preveía que el 94% de lo recaudado se destinara al Fondo Público de Hábitat Sustentable, orientado a financiar obras de infraestructura de transporte y servicios, equipamiento social, vivienda, espacios públicos, integración de villas y promoción del alquiler social. El restante 6% debía transferirse al Fondo Especial de Recuperación de Edificios Catalogados (FEREC), con el fin de preservar el patrimonio arquitectónico de la Ciudad.

En los primeros años de implementación, parte de lo recaudado se destinó transitoriamente a Rentas Generales, en el contexto de la emergencia sanitaria por Covid-19. Para otorgar mayor previsibilidad al uso de esos recursos, en 2021 se sancionó la Ley 6466, que creó el Fondo para el Desarrollo Urbano Sustentable (FODUS), al que confluyen tanto los ingresos provenientes de la plusvalía urbana como los derivados de los convenios urbanísticos.

Posteriormente, con la aprobación de la Ley 6508 de Reconversión del Área Central, se incorporó en su artículo 25 la creación del Plan de Intervenciones en el Espacio Público del Área Céntrica que tenía en cuenta una integración de obras que resultasen de este plan con los que financiase el FODUS. Dicho esto, los convenios urbanísticos habilitados en segunda lectura bajo la ley 6477 incluían en su artículo 2 :

“Los fondos que reciba la Ciudad Autónoma de Buenos Aires de conformidad con lo previsto en la Cláusula Primera de los Convenios que se aprueban mediante la presente ley, deberán destinarse para promover el desarrollo urbano equitativo y sustentable del Área Central de la Ciudad de Buenos Aires, facilitando su residencialización, financiando proyectos de construcción, adecuación o puesta en valor de equipamientos urbanos, la conformación de áreas peatonales y calles de convivencia con vistas a su revitalización y diversificación funcional.”

Posteriormente, en 2023, se aprobó la Ley 6641, que otorgó una exención del 80% en el pago de plusvalía urbana a proyectos de vivienda en determinadas comunas, buscando incentivar la construcción en zonas con menor dinamismo inmobiliario.

Hoy el instrumento sigue vigente, y resulta central analizar cómo se comporta en la práctica la recaudación por plusvalía urbana, cuáles han sido sus variaciones recientes y qué efectos generan tanto las actualizaciones de los valores de incidencia como las políticas de exenciones sobre la capacidad del fondo para cumplir con sus objetivos originales.

Comité de Asesoramiento del Fondo para el Desarrollo Urbano Sostenible

El Comité de Asesoramiento está integrado por:

La Autoridad de Aplicación, en carácter interino, corresponde a la Jefatura de Gabinete de Ministros.

Cálculo para la contribución de Plusvalía Urbana

Contribución = A × B × C

A = Edificabilidad adicional

80% de los m2 construibles cubiertos (descontando la planta baja cuando la zonificación lo permita) menos la capacidad original.

Herramienta: Estudio de prefactibilidad

B. Valor de Incidencia del Suelo

Tabla oficial en UVA/m² por manzana

Instrumento: Ley Tarifaria anual

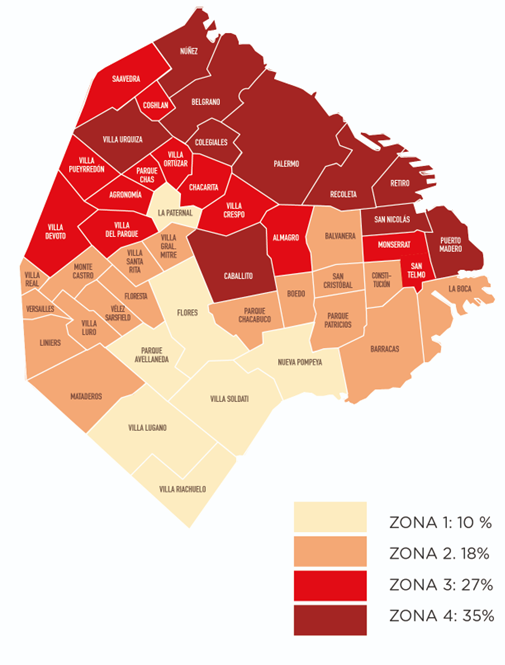

C. Alícuota diferencial por zona

Instrumento: Código Fiscal aplicado por zona

Observaciones:

A: Con la modificación del Código Urbanístico de 2024, se transforma la herramienta de Capacidad Constructiva Adicional y cambian por la normativa la capacidad construida permitida.

B: Hay un cambio abrupto en el Valor de Incidencia UVA de las manzanas en la tarifaria 2025 (se detalla en el próximo apartado)

C: las alícuotas permanecieron igual desde 2021. Zona 1 = 10%; Zona 2 = 18%; Zona 3 = 27%; Zona 4 = 35%

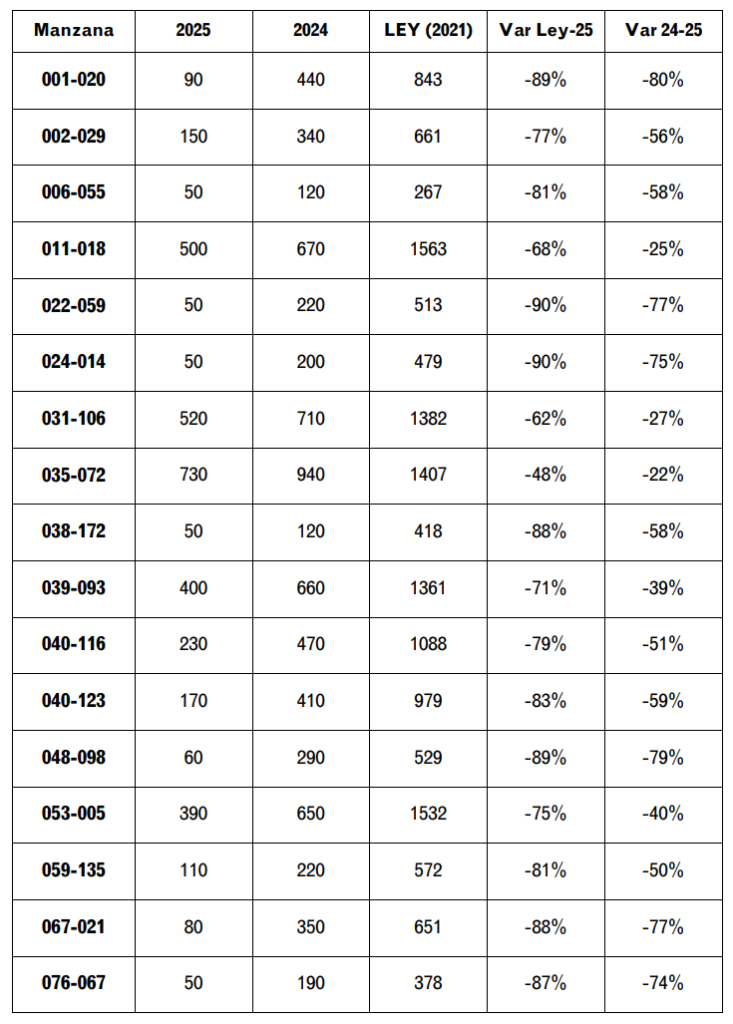

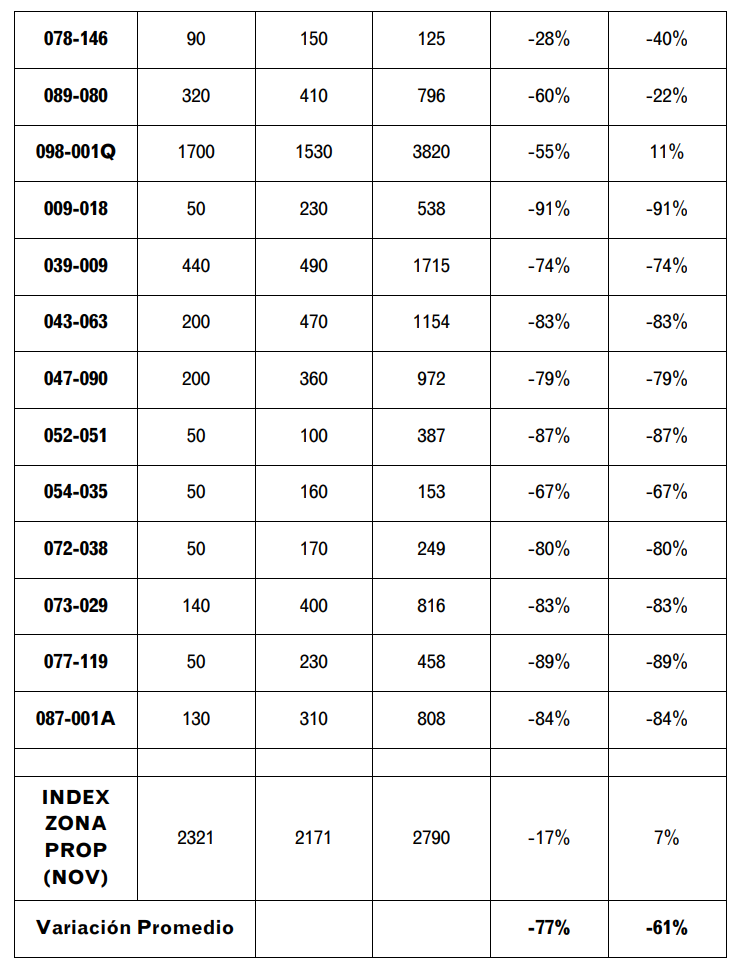

Valor de Incidencia UVA

En el marco de la discusión presupuestaria en la Legislatura, junto con el presupuesto anual se remite la Ley Tarifaria correspondiente al ejercicio siguiente. En ella, se actualiza año tras año el Valor de Incidencia en UVAs de cada manzana de la Ciudad, parámetro central para el cálculo de la plusvalía urbana en su componente B.

Al comparar los valores de incidencia fijados en la Ley 2021 con los de las Tarifarias 2024 y 2025, surge un dato llamativo. Entre 2024 y 2025 se observa una reducción abrupta, con una caída promedio del -60%, llegando en algunos casos hasta el -91%. Si la comparación se realiza entre 2021 y 2025, la reducción asciende al -77%.

Este ajuste resulta aún más significativo si lo contrastamos con la evolución del Índice de Precios del m² en CABA, medido por Zonaprop, que en el mismo período registró una baja de apenas -17%. En otras palabras, el recorte aplicado en la Ley Tarifaria implica un descuento adicional del 60% sobre la depreciación que ya reconoce el mercado inmobiliario.

Más allá de los valores expresados en el cuadro, la reducción de este parámetro implica una disminución inmediata en la recaudación por plusvalía urbana. Si bien en la proyección de ingresos de 2025 ya se contemplaba una merma, esta no resulta consistente con el ajuste aplicado sobre la variable B de la fórmula. El análisis fue realizado sobre una muestra de 30 manzanas, cuyos resultados detallados se incluyen en el anexo.

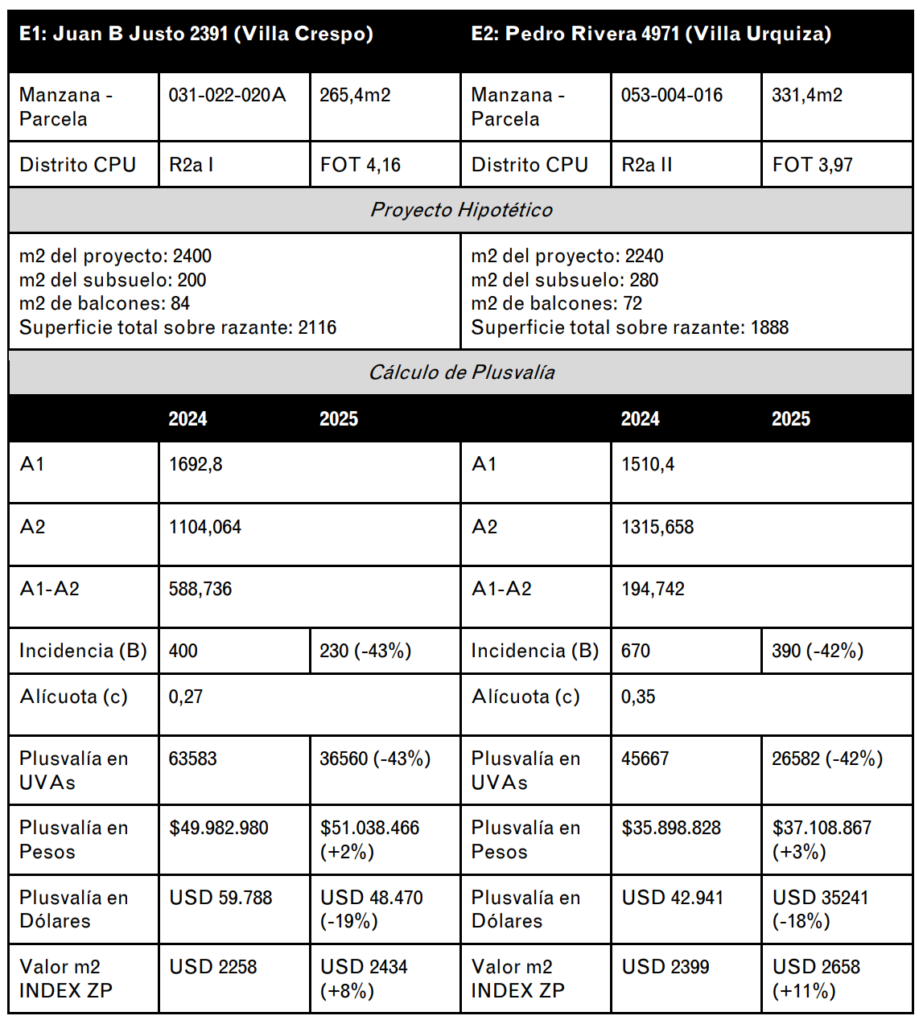

Ahora, avanzamos en la ejecución de dos casos hipotéticos en los cuales se aplicaría Plusvalía Urbana con la valuación 2024 y 2025. Para ello tomaremos los valores de incidencia de la tarifaria correspondiente a cada año, y el valor de UVA y del dólar oficial al 1 de marzo de cada año.

Proyectos Hipotéticos

Lo que se observa en ambos ejercicios es que la reducción del Valor de Incidencia en UVAs repercute de manera directa sobre el cálculo de la plusvalía urbana. Al bajar la base de cálculo (B), la plusvalía en UVAs disminuye en la misma proporción: alrededor de un -42% a -43% entre 2024 y 2025. Sin embargo, cuando estos montos se expresan en pesos, el impacto aparece amortiguado (incluso con leves aumentos) debido a la indexación de la UVA. En cambio, si se los mide en dólares, que es la moneda de referencia del mercado inmobiliario, la contribución se reduce de forma marcada, en torno al -18% a -19%.

Este resultado muestra un desacople entre la valuación oficial y la dinámica del mercado. Mientras el valor del m² medido por Zonaprop registra subas en dólares (entre 8% y 11% en los casos analizados), la contribución por plusvalía se “abarata” en esa misma moneda. En la práctica, esto implica una suerte de “pesificación” de la plusvalía urbana: en pesos ajustados por UVA los montos parecen relativamente estables, pero en dólares (que es donde se valoriza y negocia el suelo en la Ciudad) el aporte efectivo de los desarrolladores disminuye sensiblemente.

Las implicancias de este desacople son relevantes. Para el sector privado, la reducción de la carga en dólares significa un abaratamiento de los proyectos inmobiliarios, con menores costos por derechos de plusvalía. Para el Estado, en cambio, implica una pérdida de capacidad recaudatoria real, ya que los ingresos se expresan en una unidad (la UVA) que no refleja la evolución del mercado del suelo y la vivienda en la Ciudad. En términos de política pública, este desfasaje desnaturaliza el sentido redistributivo del instrumento: en lugar de capturar parte de la renta extraordinaria que generan las transformaciones urbanas, la normativa termina favoreciendo a los desarrolladores al reducir su aporte efectivo en la moneda en la que efectivamente se valoriza el suelo.

Procedimiento de Pago del Derecho para el Desarrollo Urbano y el Hábitat Sustentable para obras nuevas

El procedimiento para el pago del Derecho para el Desarrollo Urbano y el Hábitat Sustentable fue actualizado el 2 de enero de 2023, estableciendo un esquema diferenciado según el tipo y la escala de obras nuevas:

Análisis presupuestario

Ingresos por Derechos para el Desarrollo Urbano Sostenible

Fuente: elaboración propia a partir de Ejecución Presupuestaria GCBA – MHFGC

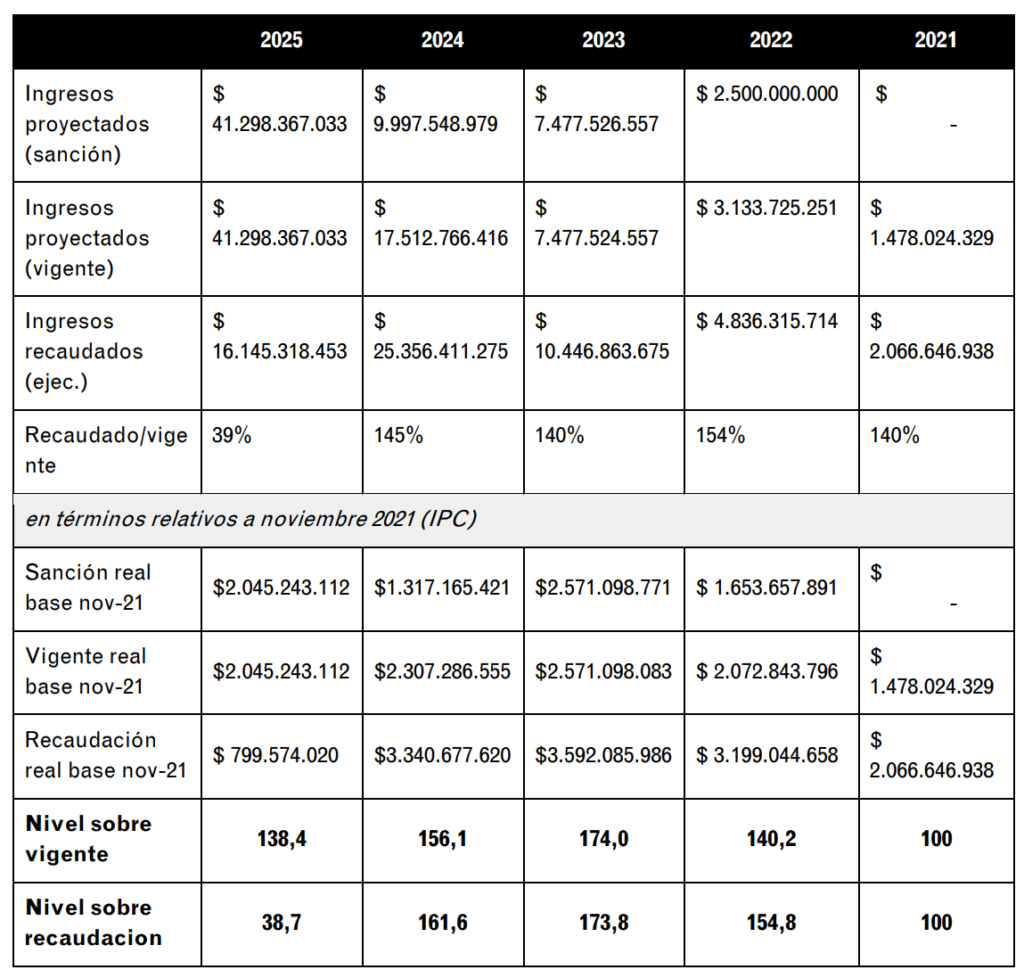

Al observar los ingresos por Derechos para el Desarrollo Urbano Sostenible, el desempeño de 2025 aparece fuertemente condicionado por los cambios introducidos en la fórmula contributiva y la evolución del Valor de Incidencia. Según los datos disponibles, la recaudación del primer semestre alcanza apenas el 39% de lo proyectado vigente. No obstante, debe tenerse en cuenta que se trata de un dato parcial: al anualizar la recaudación, el cierre estimado rondaría los $32 mil millones, equivalente aproximadamente al 77% de la meta presupuestada.

Aun así, el desempeño marca una caída sustantiva respecto de 2023 y 2024, años en los que la recaudación no solo cumplió sino que incluso superó las metas iniciales. En aquel período, los montos percibidos pudieron verse favorecidos por los aumentos del valor de la UVA en el contexto de la corrida inflacionaria, que actuó como factor de compensación nominal.

De manera decisiva, la reducción del componente B (Valor de Incidencia) en la fórmula de cálculo, que recortó la base imponible de la plusvalía urbana.

En términos constantes (noviembre 2021), la recaudación semestral de 2025 equivale a $799 millones. De mantenerse ese ritmo, el año cerraría en torno a $1.600 millones, es decir, menos de la mitad de lo recaudado en 2023 y 2024. Esto confirma que, más allá de la posible distorsión estadística por el corte semestral, existe una desaceleración estructural en los ingresos vinculados a la plusvalía urbana.

En cuanto al peso de las exenciones dispuestas a finales de 2023, a partir de información oficial obtenida por Tejido Urbano mediante un pedido de acceso a la información pública, el Gobierno de la Ciudad informó haber otorgado beneficios a 56 permisos de obra. Si bien se detectaron falencias administrativas en el cruce de datos (especialmente respecto de la fecha de inicio de obra que habilitaba el acceso al beneficio), la mayoría de los proyectos beneficiados se localizaban en zonas con las alícuotas más bajas (zonas 1 y 2). En conjunto, estas exenciones representaron aproximadamente el 7,5% de los permisos de obra otorgados durante 2023, período en el que la inscripción al régimen se mantuvo abierta entre mayo y el 10 de diciembre de 2023.

Asignación de los fondos de Plusvalía Urbana

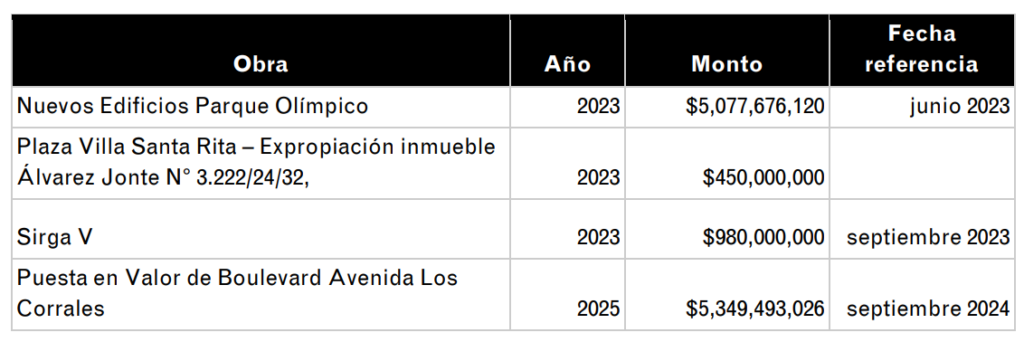

De acuerdo con la información oficial provista por el Gobierno de la Ciudad de Buenos Aires mediante un pedido de acceso a la información pública, la entonces Secretaría de Desarrollo Urbano, en su carácter de Autoridad de Aplicación de la Ley N.º 6.466 (según Decreto N.º 240/2022), informó la asignación de recursos del Fondo para el Desarrollo Urbano Sostenible (FODUS) a los siguientes proyectos actualmente en ejecución:

En conjunto, estas intervenciones representan una inversión superior a los $11.800 millones, orientada principalmente a proyectos de infraestructura, equipamiento y espacio público en el sur y sudoeste de la Ciudad.

Descripción de los proyectos financiados

Nuevos Edificios Parque Olímpico (NEPO)

Localizado en el barrio de Villa Soldati (Comuna 8), el proyecto contempló la construcción de tres edificios dentro del Parque Olímpico:

El conjunto busca fortalecer la infraestructura educativa y deportiva del sur de la Ciudad, vinculando los equipamientos del Parque Olímpico con nuevas funciones académicas y de alto rendimiento.

Camino de Sirga V – Riachuelo

La obra se emplaza sobre el margen izquierdo del Riachuelo, entre Avenidas Sáenz y Vieytes, en los barrios de Pompeya y Barracas. Consiste en la recuperación y adecuación del borde costero urbano, incluyendo:

El proyecto, que forma parte de la recuperación integral del Riachuelo, busca revertir el deterioro ambiental y urbano de la zona, consolidando un nuevo borde de integración con el tejido existente.

Plaza Villa Santa Rita – Expropiación Álvarez Jonte 3222/24/32

Corresponde a la expropiación y puesta en valor de un inmueble para la creación de la primera plaza pública del barrio de Villa Santa Rita, uno de los pocos de la Ciudad que hasta hace poco no contaba con espacio verde de acceso libre. La intervención permitirá incrementar el índice de metros cuadrados de espacio verde por habitante, atendiendo una demanda histórica de la comunidad local.

Bulevar Avenida de los Corrales – Puesta en valor

Proyecto aprobado en 2024 y en ejecución durante 2025, impulsado por la Subsecretaría de Gestión y Desarrollo Urbano. Comprende la revalorización del Bulevar de la Av. de los Corrales, con obras de mejora del entorno, forestación, luminarias, mobiliario urbano y adecuación peatonal, con el objetivo de fortalecer la conectividad barrial y mejorar la calidad del espacio público. Esta obra de gran magnitud erogó unos 5.400 millones de pesos.

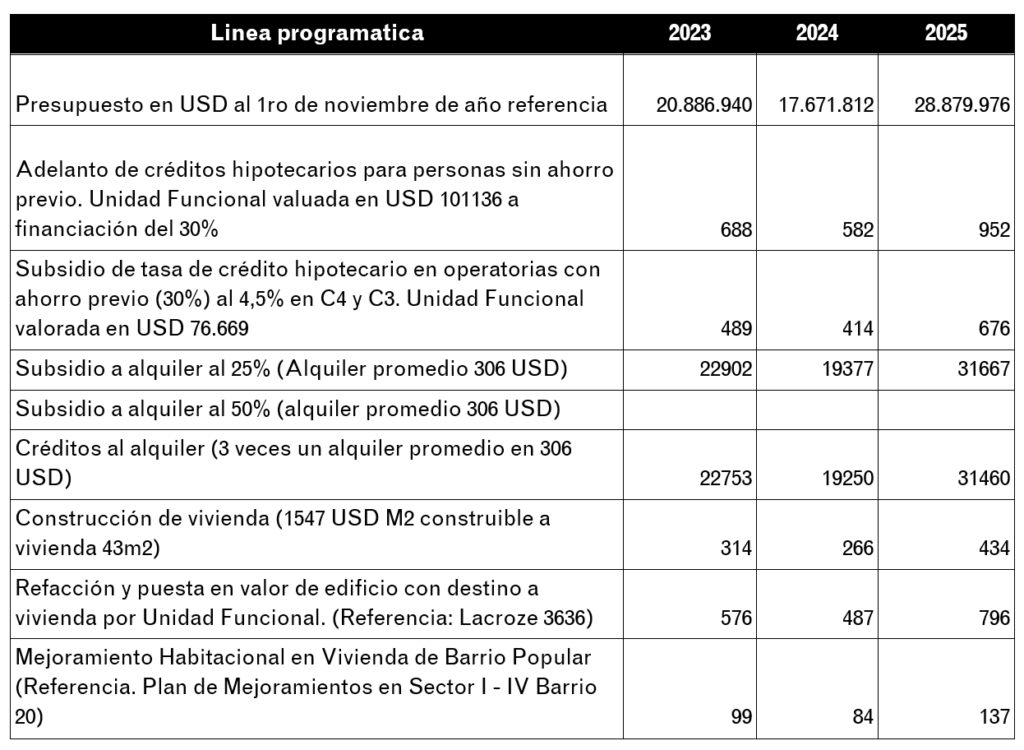

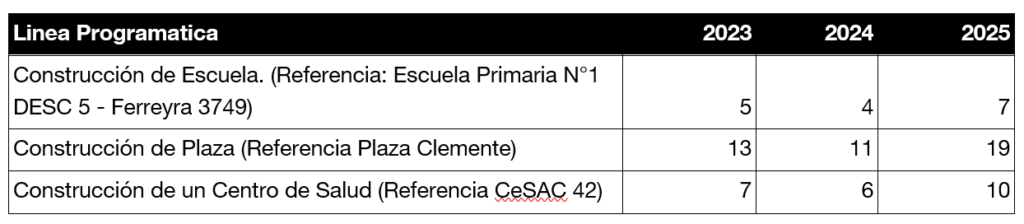

Qué se podría haber hecho

Si tomamos como referencia la recaudación por Plusvalía Urbana en 2023, 2024 y el primer semestre de 2025, es posible dimensionar de manera concreta el potencial del instrumento realizando un ejercicio contrafactual: ¿qué soluciones habitacionales se podrían haber financiado con esos mismos recursos?

Para aproximarnos a esa pregunta elaboramos distintos escenarios de uso alternativo de los fondos, estimando cuántas soluciones habitacionales podrían haberse impulsado si el FODUS se hubiera orientado específicamente a proyectos con impacto directo sobre las condiciones habitacionales.

Si hacemos este ejercicio para equipamiento comunitario o infraestructura urbana:

Consideraciones finales

El análisis integral del instrumento de Plusvalía Urbana y del Fondo para el Desarrollo Urbano Sostenible (FODUS) permite observar una serie de tensiones entre el diseño normativo original y su implementación efectiva.

Por un lado, la reducción del Valor de Incidencia en la Ley Tarifaria 2025, la aprobación de convenios urbanísticos y las exenciones otorgadas en 2023 alteraron sustancialmente la capacidad recaudatoria del fondo sumada a una lógica macroeconómica general que desacelera la construcción en general de la ciudad.

Estos cambios no solo disminuyeron el monto potencial de la contribución por parte de los desarrolladores, sino que además desacoplaron el valor oficial de la incidencia respecto del mercado inmobiliario, erosionando la lógica de captación de renta que sustenta al instrumento. En la práctica, la plusvalía se “abarató” en dólares, lo que debilita la función redistributiva y convierte al FODUS en un fondo crecientemente dependiente de variables administrativas y coyunturales, más que de la dinámica real del desarrollo urbano.

Por otro lado, el análisis de los proyectos financiados muestra un uso desigual de los recursos. Si bien obras como el Camino de Sirga y la Plaza Villa Santa Rita se alinean claramente con los fines del fondo (al promover integración urbana, recuperación ambiental y acceso equitativo al espacio público), otras intervenciones, como los Nuevos Edificios del Parque Olímpico o la Puesta en Valor del Bulevar de los Corrales, plantean interrogantes sobre el grado de correspondencia con el espíritu redistributivo de la Ley 6466. En estos casos, la asignación de fondos parece orientarse a consolidar infraestructuras ya planificadas o previamente financiadas con recursos presupuestarios ordinarios, antes que a compensar desigualdades territoriales o impulsar nuevos proyectos en áreas desatendidas.

Esto revela una distorsión más estructural: el FODUS no debería operar como fuente complementaria del gasto público habitual, sino como un instrumento adicional, específicamente diseñado para canalizar la renta urbana capturada hacia políticas transformadoras. Su fortaleza depende, por tanto, de dos condiciones esenciales: una captación efectiva y actualizada (capaz de reflejar las variaciones reales del suelo y el mercado) y una asignación orientada a la equidad territorial y social.

En los últimos ejercicios, ambas dimensiones muestran signos de debilitamiento. La reducción en la base de cálculo y la aplicación de exenciones comprometen la sostenibilidad financiera del fondo, mientras que la selección de proyectos con bajo impacto redistributivo cuestiona su legitimidad política y social. En consecuencia, el desafío futuro radica en reafirmar el sentido original del instrumento: que la plusvalía urbana no se diluya en el financiamiento rutinario de obras ya previstas, sino que vuelva a constituirse como una herramienta de planificación activa, con capacidad de generar un retorno tangible para la Ciudad en términos de justicia.

Variaciones del Valor de Incidencia en UVAS

Fuente: elaboración propia a partir de 30 casos aleatorios y la leyes tarifarias correspondientes a 2025 y 2024 y la ley 6446

Desarrollado por