Monitor de Crédito hipotecario

Durante noviembre, el mercado hipotecario mostró una desaceleración respecto al pico de octubre, en un contexto marcado por el impacto de las elecciones.

La baja de la tasa promedio se explica, principalmente, por la creciente predominancia del Banco Nación, que continúa liderando la colocación de créditos con condiciones relativamente más favorables. Este liderazgo, sin embargo, se apoya en plazos cada vez más largos, profundizando una tendencia ya observada en octubre.

Escrituras con hipoteca: actividad y señales de cautela

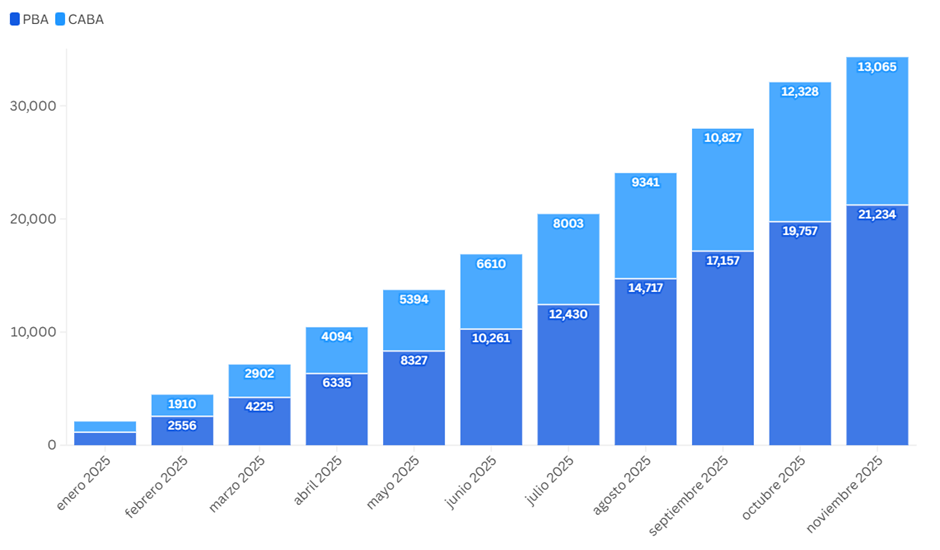

Provincia de Buenos Aires

El aumento del ticket promedio sugiere operaciones de mayor monto relativo, aunque dentro de un volumen general más contenido que en octubre, en línea con un mercado más prudente.

Ciudad de Buenos Aires

En ambos distritos, la menor proporción de escrituras con hipoteca respecto a octubre confirma que noviembre operó como un mes de espera y reacomodamiento, tras el adelantamiento de decisiones observado el mes previo.

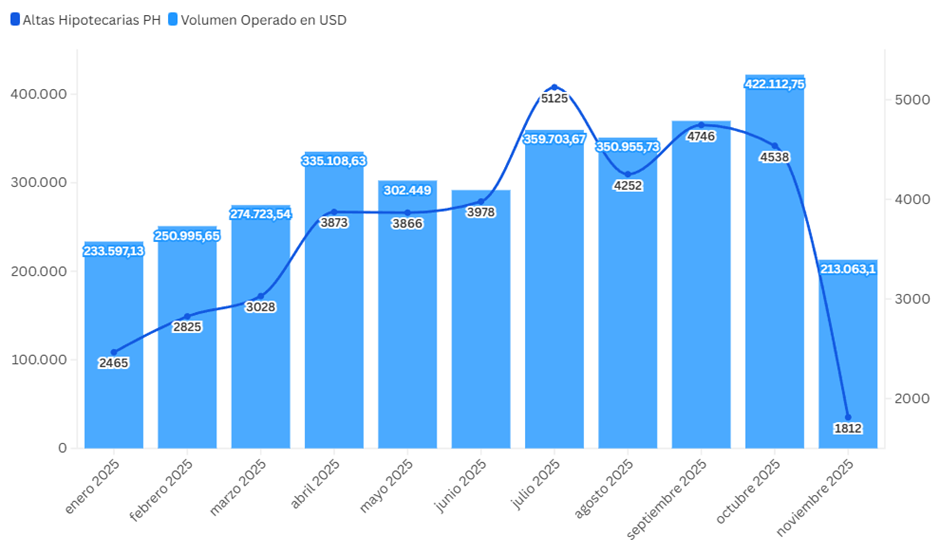

Altas hipotecarias

A pesar de la desaceleración mensual, el acumulado anual continúa mostrando un crecimiento muy significativo frente a 2024, consolidando un cambio estructural en el volumen del crédito hipotecario. Asi, en lo que va del año se realizaron casi cuatro veces mas hipotecas que en 2024.

Oferta bancaria: suba de tasas y concentración del mercado

Durante noviembre se registraron nuevos ajustes en la oferta bancaria:

En este contexto, se espera que el Banco Nación continúe ganando participación de mercado, consolidándose como el principal actor del sistema hipotecario. Hacia 2026, se anticipa una flexibilización del scoring crediticio por parte de la entidad, lo que podría ampliar el universo de hogares elegibles, aunque con un desafío creciente en materia de fondeo.

Balance del mes

Noviembre refleja con claridad el impacto combinado del proceso electoral y el ajuste de tasas. Octubre fue un mes récord, impulsado por decisiones adelantadas ante la incertidumbre; noviembre, en cambio, marca un retorno a la normalidad, con bancos y hogares reevaluando expectativas.

La predominancia del Banco Nación explica la baja de la tasa promedio, pero también la extensión de los plazos, profundizando un patrón ya visible en octubre: menor tasa, mayor plazo como mecanismo de sostenimiento del acceso.

A mediano y largo plazo, este proceso vuelve central la necesidad de que el sistema financiero desarrolle instrumentos de securitización y fondeo de largo plazo, condición clave para sostener la expansión del crédito hipotecario sin incrementar los riesgos sistémicos.

Desarrollado por