Incrementa en +6% el endeudamiento de familias inquilinas

Con la publicación de la última Encuesta Permanente de Hogares (3er trimestre de 2025) se observa un cambio en las estrategias financieras de las economías inquilinas. Desde 2024 comienza a evidenciarse un viraje desde una economía de amortiguación (basada principalmente en el uso de ahorros previos y redes informales de apoyo) hacia una economía de financiamiento, caracterizada por una creciente incorporación de instrumentos de crédito para sostener la economía doméstica. En este proceso se registra una intensificación del desahorro y del endeudamiento de las familias, que alcanzó su punto más alto hacia 2024 y muestra señales de estabilización e incluso leve descenso en un contexto macroeconómico relativamente más estable.

No obstante, se observa un crecimiento sostenido de la institucionalización del financiamiento a través del sistema bancario, lo que introduce nuevas cargas financieras asociadas a tasas de interés y condiciones de repago que comienzan a tener un peso significativo sobre los hogares inquilinos. En términos generales, los datos sugieren un proceso de empobrecimiento relativo de las familias desde 2022 en adelante, con un pico de tensión financiera en 2024 y una etapa posterior de estabilización, aunque bajo un esquema donde el crédito institucionalizado (con plazos más extensos y costos financieros crecientes) pasa a desempeñar un rol central en la sostenibilidad del gasto cotidiano.

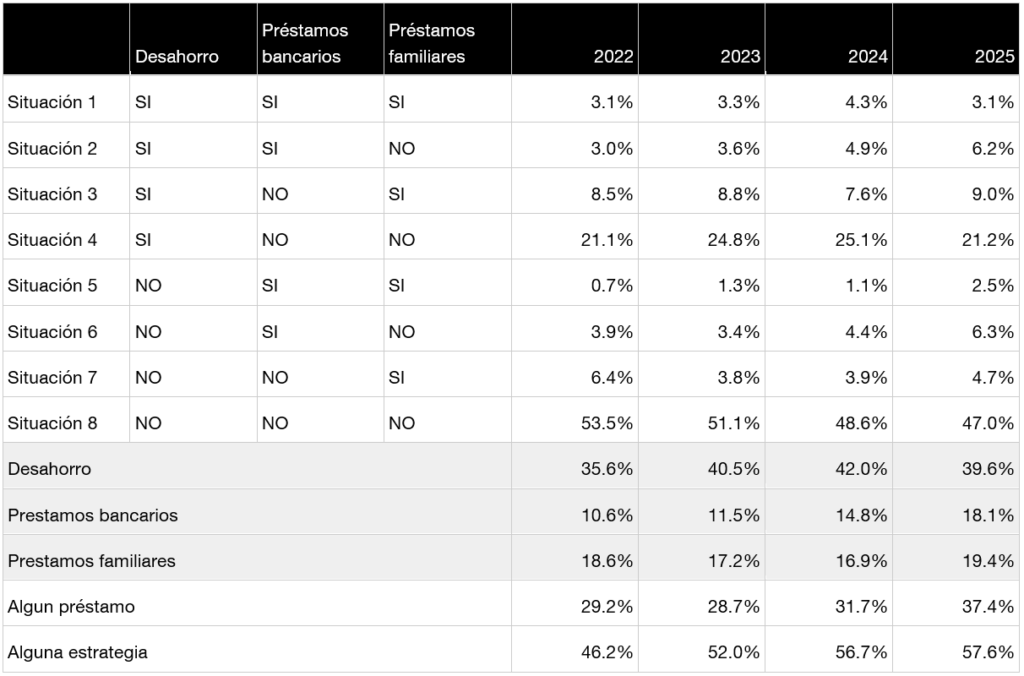

Estrategias de desahorro y endeudamiento de hogares inquilinos (total país)

El análisis de las estrategias financieras utilizadas por los hogares inquilinos muestra una creciente presión sobre las economías domésticas entre 2022 y 2025, reflejada en el aumento sostenido del uso de mecanismos de desahorro y endeudamiento para sostener gastos corrientes.

En primer lugar, se observa una reducción progresiva del grupo de hogares que no recurre a ninguna estrategia financiera. La proporción de inquilinos que declara no utilizar ni desahorro ni préstamos disminuye del 53,5% en 2022 al 47,0% en 2025, lo que evidencia una ampliación del universo de hogares que enfrenta dificultades para equilibrar ingresos y gastos.

El desahorro (entendido como el uso de ahorros previos para afrontar gastos) presenta una tendencia ascendente hasta 2024, pasando del 35,6% en 2022 al 42,0% en 2024, para luego descender levemente al 39,6% en 2025.

Por su parte, el recurso a préstamos bancarios muestra el crecimiento más pronunciado en el período analizado. La proporción de hogares que recurre a crédito formal pasa del 10,6% en 2022 al 18,1% en 2025, lo que indica una creciente dependencia del financiamiento institucional para sostener el consumo o afrontar obligaciones recurrentes. En cuanto a los préstamos familiares o informales, estos se mantienen relativamente estables en el tiempo, con una leve reducción entre 2022 y 2024 (de 18,6% a 16,9%) y una posterior recuperación en 2025 (19,4%).

El porcentaje de hogares que utiliza al menos algún tipo de préstamo aumenta significativamente, pasando del 29,2% en 2022 al 37,4% en 2025. En paralelo, la proporción de hogares que recurre a alguna estrategia financiera (ya sea desahorro o endeudamiento) crece de 46,2% a 57,6% en el mismo período, consolidando la tendencia hacia una mayor fragilidad financiera entre los inquilinos.

Al analizar la combinación de estrategias, se destaca que el desahorro sin acceso a préstamos (Situación 4) constituye la modalidad más extendida entre quienes enfrentan dificultades, representando alrededor de un quinto del total de hogares durante todo el período. Asimismo, se observa un incremento en las situaciones que combinan múltiples herramientas de financiamiento, especialmente aquellas que incluyen préstamos bancarios, lo que sugiere un proceso de intensificación de las estrategias financieras utilizadas para sostener la vida cotidiana.

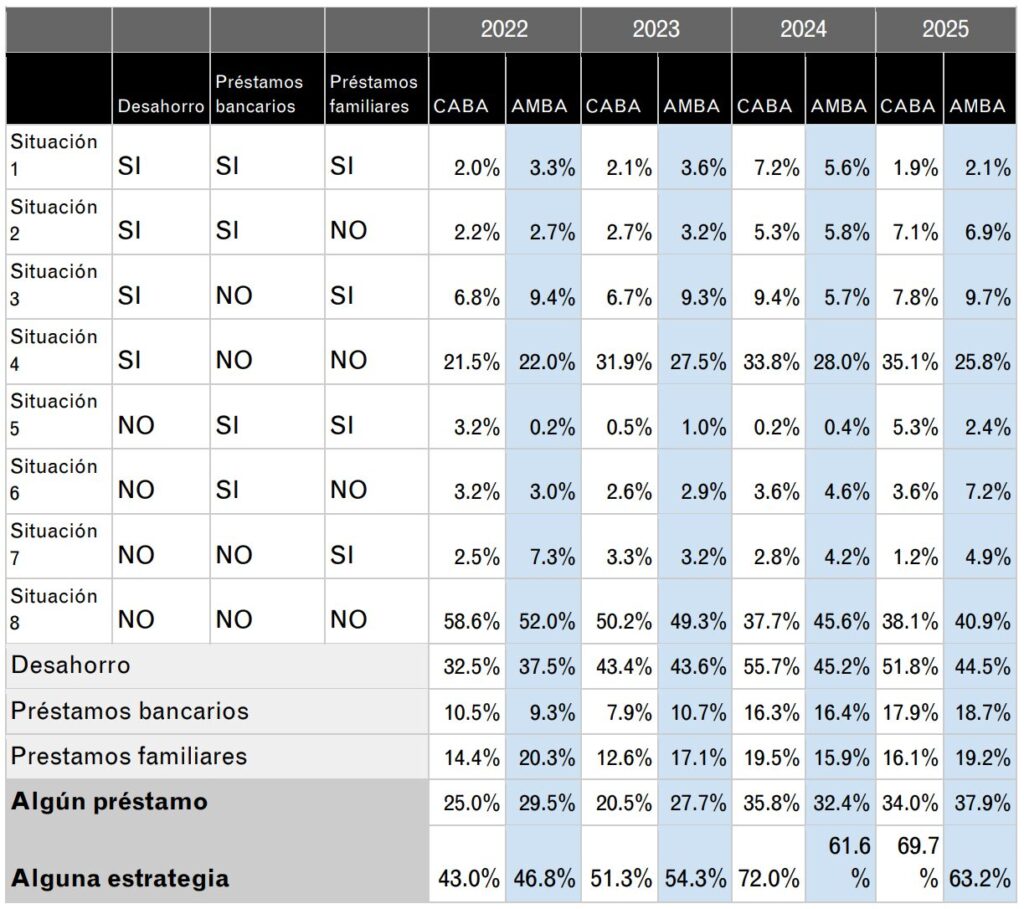

Estrategias de desahorro y endeudamiento de hogares inquilinos (AMBA y CABA)

En línea con la tendencia observada a nivel nacional, el análisis específico del Área Metropolitana de Buenos Aires (AMBA) y de la Ciudad Autónoma de Buenos Aires (CABA) muestra una intensificación más marcada en el uso de estrategias financieras por parte de los hogares inquilinos, evidenciando mayores niveles de presión sobre las economías domésticas en contextos urbanos de alta densidad y mayores costos habitacionales.

En primer lugar, se verifica una reducción sostenida del grupo de hogares que no recurre a ninguna estrategia financiera. En el AMBA, la proporción de inquilinos que declara no utilizar ni desahorro ni préstamos disminuye del 52,0% en 2022 al 40,9% en 2025. En CABA, la caída es aún más pronunciada, pasando del 58,6% al 38,1% en el mismo período. Este comportamiento refuerza la tendencia general hacia una ampliación del universo de hogares que enfrenta dificultades para sostener el equilibrio entre ingresos y gastos sin recurrir a mecanismos financieros.

El desahorro se consolida como la principal estrategia utilizada en ambas jurisdicciones, replicando el patrón nacional pero con niveles superiores. En el AMBA, la proporción de hogares que recurre a ahorros aumenta del 37,5% en 2022 al 45,2% en 2024, estabilizándose en valores elevados en 2025 (44,5%). En CABA, el crecimiento es más abrupto, pasando del 32,5% en 2022 al 55,7% en 2024, con un leve descenso posterior al 51,8% en 2025. Estos valores sugieren un uso intensivo del ahorro previo como primera estrategia de ajuste frente al deterioro del ingreso real y el incremento de los costos habitacionales y también un agotamiento previo de los hogares inquilinos del AMBA que desacelera el crecimiento.

Al analizar las combinaciones específicas, el desahorro sin acceso a préstamos (Situación 4) continúa siendo la modalidad predominante entre los hogares que implementan estrategias financieras. En el AMBA, esta situación se mantiene en niveles elevados durante todo el período, mientras que en CABA muestra un crecimiento sostenido, pasando del 21,5% en 2022 al 35,1% en 2025, lo que refuerza la centralidad del uso de ahorros como principal mecanismo de adaptación financiera.

En cuanto al acceso al crédito formal, el recurso a préstamos bancarios presenta una tendencia creciente hacia el final del período en ambas jurisdicciones, en línea con lo observado a nivel nacional. En el AMBA, la proporción de hogares que utiliza crédito bancario pasa del 9,3% en 2022 al 18,7% en 2025. En CABA, tras una caída inicial entre 2022 y 2023, se registra un incremento sostenido hasta alcanzar el 17,9% en 2025. Este comportamiento evidencia una creciente dependencia del financiamiento institucional como complemento frente al agotamiento progresivo del ahorro disponible.

Por su parte, los préstamos familiares muestran una dinámica relativamente estable, aunque con variaciones intermedias. En el AMBA, su utilización disminuye entre 2022 y 2024 y vuelve a incrementarse en 2025, mientras que en CABA presenta fluctuaciones moderadas con un aumento en 2024 y una posterior reducción, reflejando el rol complementario de las redes informales de apoyo.

Como resultado de estas tendencias, el porcentaje de hogares que utiliza algún tipo de préstamo aumenta hacia el final del período, alcanzando el 37,9% en el AMBA y el 34,0% en CABA en 2025. En paralelo, la proporción de hogares que recurre a alguna estrategia financiera en general crece de manera significativa, llegando al 63,2% en el AMBA y al 69,7% en CABA, valores superiores a los registrados a nivel nacional.

En conjunto, los datos evidencian que los hogares inquilinos del AMBA y CABA atraviesan un proceso de creciente fragilidad financiera, caracterizado por la expansión del desahorro como estrategia predominante y una incorporación progresiva del crédito (especialmente formal) como herramienta complementaria para sostener la economía doméstica.

Consideraciones finales

En términos generales, los datos analizados permiten identificar una transformación en las estrategias financieras de los hogares inquilinos, evidenciando un viraje progresivo desde esquemas orientados a la amortiguación de shocks (basados principalmente en el uso de ahorros previos y redes informales) hacia dinámicas crecientemente apoyadas en el financiamiento, con una mayor institucionalización del endeudamiento a través del sistema bancario.

Si bien la intensificación del desahorro y el endeudamiento parece haber alcanzado un punto máximo hacia 2024, mostrando posteriormente señales de estabilización en un contexto macroeconómico relativamente más ordenado, el creciente peso del crédito formal introduce nuevas tensiones asociadas a plazos y tasas de interés que impactan directamente en la sostenibilidad de las economías domésticas.

Este proceso se vincula, además, con la mayor inestabilidad estructural que enfrentan los hogares inquilinos, caracterizados por una fuerte dependencia de ingresos laborales que, en muchos casos, presentan menor calidad, mayor volatilidad o niveles insuficientes frente al aumento sostenido de los costos habitacionales y costos de vida.

En consecuencia, la problemática excede el plano financiero individual y se configura como un desafío estructural del hábitat, en la medida en que evidencia un progresivo desacople entre la dinámica de los ingresos laborales y la evolución de los costos de habitar. Este escenario compromete la sostenibilidad de las trayectorias residenciales, incrementa la vulnerabilidad frente a shocks económicos y reduce la capacidad de planificación a largo plazo de los hogares, consolidando situaciones de mayor incertidumbre en el acceso y permanencia en la vivienda.

Desarrollado por