Comparativa de imagen satelital de la Ciudad de San Luis (2023–2025). En la imagen se puede ver la magnitud del desarrollo habitacional más grande inaugurado este año en el país.

Fuente: Elaboración propia a partir de imágenes satelitales de Google, Google Earth / Google Maps.

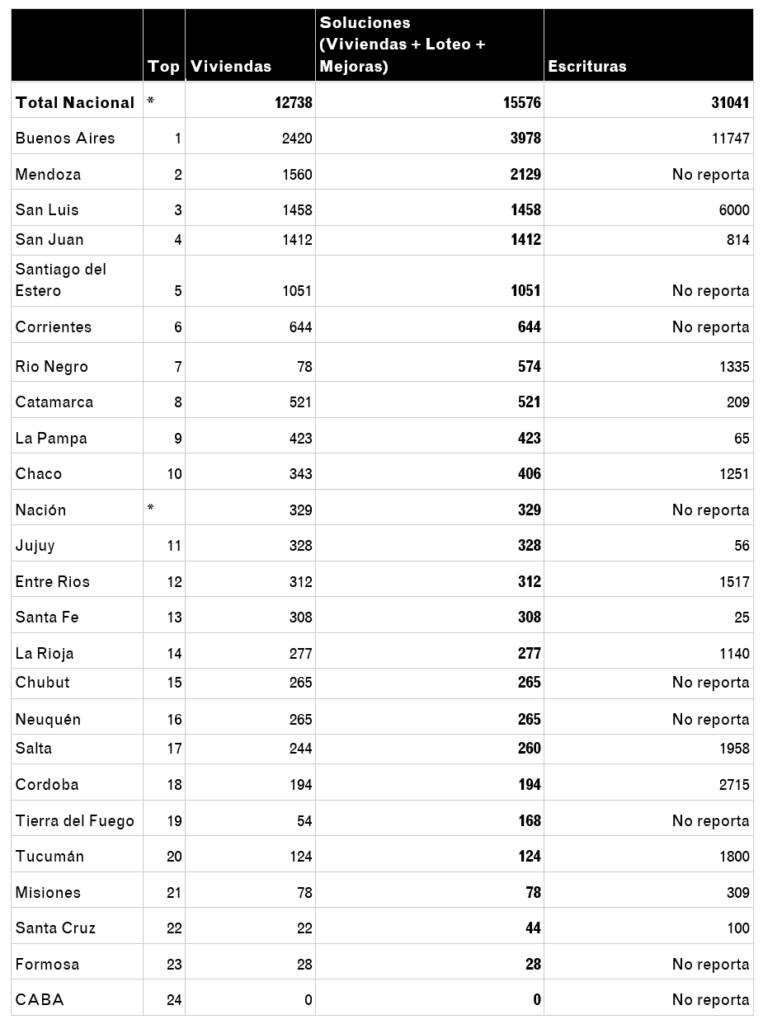

El presente documento analiza el desempeño reciente de las políticas habitacionales en la Argentina a partir de un ranking federal de resultados, que compara, por jurisdicción, la cantidad de viviendas entregadas, las soluciones habitacionales ejecutadas y las escrituras gestionadas por los Institutos provinciales de vivienda durante el año 2025. El cuadro síntesis que abre el informe permite una lectura integrada del accionar estatal en materia de acceso a la vivienda, seguridad en la tenencia y respuesta a las distintas formas del déficit habitacional.

El ranking evidencia una fuerte heterogeneidad territorial. En los primeros puestos se ubican provincias que lograron combinar capacidad de ejecución, decisión política y diversidad de herramientas, destacándose la Provincia de Buenos Aires, que lidera el ranking con 2.420 viviendas entregadas, 3978 soluciones habitacionales (viviendas + loteos + mejoras) y 11.747 escrituras, consolidándose como el principal actor subnacional del año. Le siguen Mendoza, San Luis y San Juan, con niveles elevados de producción de vivienda nueva y una fuerte impronta en la regularización dominial, y Santiago del Estero, que sostuvo altos volúmenes de entrega aunque con menor disponibilidad de información sobre escrituras.

Un segundo bloque del ranking reúne a provincias con desempeños intermedios, donde la política habitacional combinó producción de vivienda, soluciones alternativas y procesos de regularización dominial, como Corrientes, Río Negro, Catamarca, Chaco, La Pampa, Jujuy y Entre Ríos. En varios de estos casos, el volumen de escrituras supera ampliamente a las viviendas nuevas, lo que señala una priorización de la seguridad en la tenencia por sobre la expansión del stock habitacional.

En los últimos puestos aparecen jurisdicciones con baja o muy baja producción habitacional, como Misiones, Formosa, Santa Cruz y la Ciudad Autónoma de Buenos Aires, esta última sin datos reportados de viviendas, soluciones ni escrituras para 2025. Estos casos reflejan modelos de política habitacional centrados en otras herramientas (emergencia, subsidios o crédito) o bien limitaciones estructurales en la capacidad de ejecución.

En términos agregados, el ranking da cuenta de 12.768 viviendas entregadas, 15.576 soluciones habitacionales y 31.041 escrituras, confirmando que, en el contexto actual, la política habitacional en Argentina se sostiene a partir de estrategias provinciales diferenciadas, con resultados profundamente desiguales. Si bien las provincias cumplieron la meta de manera agregada, un análisis desagregado revela fuertes contrastes en los resultados.

A partir de este diagnóstico, el informe incorpora tres niveles de análisis complementarios:

El análisis comparado que se desarrolla a lo largo del documento busca, así, explicar las brechas observadas en el ranking, identificando los modelos de gestión, financiamiento e implementación que permiten transformar recursos en resultados efectivos en materia de hábitat y vivienda.

Cuadro. Ranking por Soluciones Habitacionales otorgadas en 2025 por provincia

Fuente: elaboración propia a partir de relevamiento anual de información pública de Habitat y Vivienda de Fundación Tejido Urbano

1. Provincia de Buenos Aires

La provincia de Buenos Aires lanzó este año un nuevo Plan de Hábitat que integra la planificación y el desarrollo de obras de vivienda en todo el territorio provincial, articulando nuevas operatorias surgidas de los acuerdos con el Gobierno Nacional, en un contexto marcado por la derogación de programas nacionales. En este marco, la política habitacional bonaerense no solo se concentró en la ejecución de nuevas viviendas, sino que sostuvo y profundizó la integración sociourbana de barrios populares como una línea estratégica de intervención, a través del OPISU.

En términos de resultados, el IPV entregó 2.420 viviendas y avanzó en la formalización de 11.747 escrituras (1 de cada 3 a nivel nacional con los datos públicos relevados). La entrega de viviendas tuvo un foco territorial predominante en el Gran La Plata: Berisso (505 viviendas), La Plata (494 viviendas) y Ensenada (277 viviendas), que en conjunto concentraron el 55% del total de entregas de la gestión.

Durante el período, la Provincia avanzó además en procesos de regularización dominial e integración urbana en 65 barrios populares distribuidos en 26 municipios, consolidando una política territorial de alcance provincial. Dentro de este conjunto, se destacan por el volumen de inversión y la magnitud de las obras los proyectos en los barrios Azul (Avellaneda), Tierras Argentinas (Bahía Blanca), Melchor Romero (La Plata), Costa Esperanza (San Martín), Villa Itatí (Quilmes), y los complejos Puerta de Hierro y San Petersburgo (La Matanza). Asimismo, resulta relevante señalar que parte de estas actuaciones se desarrollan bajo operatorias financiadas con crédito internacional, como en los barrios Costa Esperanza (San Martín), 3 de Junio (Berazategui), y nuevamente Puerta de Hierro y San Petersburgo (La Matanza).

En términos analíticos, la política habitacional de la provincia de Buenos Aires atraviesa un proceso de readecuación estructural. En los últimos años, la Región Metropolitana de Buenos Aires (RMBA) fue un territorio mayormente intervenido por el Gobierno Nacional, ya sea a través de programas de vivienda o de distintas líneas de crédito hipotecario, tanto públicas como de mercado. El retiro de estas herramientas dejó un período de aproximadamente dos años en el que la política provincial tuvo una impronta predominantemente viviendista en el interior bonaerense, mientras que en el Gran Buenos Aires la intervención se sostuvo principalmente a través de créditos blandos de la operatoria CREA, políticas de integración sociourbana y procesos de regularización dominial, sin una estrategia integral de producción habitacional metropolitana.

Recién a partir de la articulación más reciente, la Provincia comienza a construir una mirada propia sobre el Gran Buenos Aires en materia de vivienda, asumiendo una responsabilidad plena a través del Instituto de la Vivienda (IPV) y fortaleciendo la articulación con los municipios como actores centrales de la implementación territorial. En este sentido, el escenario que se proyecta hacia 2026 anticipa un viraje significativo de la política habitacional bonaerense, marcado por la absorción provincial de una dinámica metropolitana que anteriormente se encontraba fuertemente sujeta a la intervención nacional. Este cambio no solo redefine las escalas de intervención, sino que también reposiciona a la Provincia como actor rector de la política habitacional metropolitana, con mayores desafíos en términos de financiamiento, coordinación interjurisdiccional y sostenibilidad de las intervenciones en el tiempo.

2. Patagonia

En primer lugar, la política habitacional de Santa Cruz durante el año estuvo marcada por la continuidad de procesos de regularización dominial y un bajo volumen de producción de vivienda nueva. Se entregaron 22 viviendas y se estima que se superaron las 200 escrituras (dato aún a confirmar). Paralelamente, se iniciaron licitaciones de vivienda en Río Gallegos y se firmaron convenios con municipios y otros actores (incluido el Ejército) para avanzar en la regularización dominial. El tono de la gestión estuvo atravesado por una revisión crítica de la gestión anterior, con la presentación del IPV como querellante en investigaciones judiciales vinculadas a irregularidades heredadas.

Chubut, de manera similar, atravesó un cambio de gestión con la asunción de Guillermo Espada, orientando la agenda hacia la reactivación y el traspaso de obras PROCREAR a la provincia y a los municipios. La producción habitacional del año fue acotada y altamente concentrada territorialmente: de un total de 265 viviendas inauguradas, 155 se localizaron en Trelew, lo que evidencia una política aún en transición y en proceso de reordenamiento institucional.

Río Negro, por su parte, sostuvo una estrategia prioritaria de lotes con servicios por sobre la construcción directa de viviendas. Durante el año se firmaron múltiples convenios para dotar de infraestructura básica a urbanizaciones preexistentes, articulando con municipios, asociaciones civiles, consejos profesionales, sindicatos y otras organizaciones. La inversión se concentró principalmente en Cipolletti, Villa Regina y Choele Choel. s. Un informe gubernamental recuerda que en los últimos dos años se entregaron 330 viviendas y que, actualmente, solo hay 132 unidades en ejecución. En paralelo, se desplegó una fuerte política de escrituración social y regularización dominial, alcanzando 1.335 escrituras gestionadas por el IPV.

Por último, Neuquén tuvo un año con una agenda habitacional activa, atravesada por un fuerte estrés habitacional vinculado al impacto territorial del desarrollo de Vaca Muerta. En respuesta, la provincia avanzó en la modernización de su marco normativo y lanzó un nuevo Plan de Hábitat, comprometiendo recursos para la ejecución de viviendas con impactos esperados hacia 2026 y 2027. La obra más relevante inaugurada en el año fue la de 60 viviendas en San Patricio del Chañar, en un contexto de demanda habitacional creciente.

3. NOA

Luego de un año previo con numerosas inauguraciones, la política habitacional de Santiago del Estero combinó en este período el inicio de nuevos proyectos en comunidades rurales con una inauguración urbana emblemática: un megabarrio de 704 viviendas en la capital provincial. La estrategia mantuvo una fuerte orientación hacia el interior rural, con intervenciones en más de 30 comunas y localidades, consolidando una lógica territorial extensa y descentralizada.

La política habitacional de Jujuy se centró en microcréditos para ampliación y mejoramiento de vivienda, gestionados por el IPV. En paralelo, se desarrollaron proyectos integrales de vivienda en Palpalá, San Salvador de Jujuy y San Pedro, combinando producción habitacional e infraestructura.

Salta, en cambio, mostró una fuerte impronta en regularización dominial, alcanzando 1.496 escrituras, junto con un proceso de ordenamiento financiero de la cartera. Se reactivaron proyectos PROCREAR y se avanzó de manera sostenida con operatorias de ahorro previo y financiamiento mixto, consolidando una estrategia diversificada de acceso a la vivienda.

Tucumán se destacó por ser una de las pocas provincias que cuenta con un tablero de control público para el seguimiento de obras de vivienda y escrituras. Durante el año avanzó en la reactivación de obras mediante convenios de traspaso de proyectos PROCREAR, fortaleciendo sus capacidades de gestión y monitoreo.

Catamarca inició obras de conexiones domiciliarias y dotación de servicios, con una inauguración destacada de 248 viviendas en Valle Chico, marcando un avance significativo en producción habitacional a través de operatorias de financiamiento mixto y ahorro previo que logró reactivar la producción pública.

La Rioja mantuvo en ejecución sus operatorias de iniciativa provincial y avanzó en la sanción de leyes especiales para el traspaso de proyectos PROCREAR pendientes y la digitalización de su registro de la propiedad del inmueble. La provincia puso un énfasis particular en la regularización dominial de comunidades rurales, como eje prioritario de intervención.

4. NEA

Misiones relanzó su plan provincial de hábitat Plan Techo, que si bien no tuvo un impacto significativo en entregas de vivienda durante el año (con resultados esperados hacia 2026–2027) mostró una fuerte impronta en mejoramientos habitacionales a través de las líneas Arreglo mi casa y Construyo mi casa. Se destacan además innovaciones en el modelo de vivienda, desarrolladas en articulación con APICOFOM y el Banco Macro.

Corrientes continuó con sus operatorias de vivienda social Oñondivé y EPAM, con menor intensidad que en años anteriores. Sostuvo también intervenciones de integración sociourbana, aunque con menor protagonismo. La obra destacada del año fue la entrega de 82 viviendas en Bella Vista, en un esquema de continuidad más que de expansión.

Chaco avanzó en un proceso de normalización institucional y regularización del IPV, incorporando innovaciones financieras como la constitución de fideicomisos en Resistencia y Sáenz Peña para desarrollos de vivienda destinados a sectores medios. Estas operatorias combinaron ahorro, crédito y fondos fiduciarios, junto con una fuerte política de escrituración y regularización de la cartera.

5. Centro

Córdoba tuvo un año dinámico y heterogéneo. En la primera mitad del año se registró un fuerte impulso de créditos hipotecarios a través de Bancor, seguido por dificultades operativas que derivaron en demoras y un virtual stand-by de la línea. En paralelo, se avanzó en una profunda actualización normativa en vivienda social, con flexibilización del programa de autogestión para cooperativas, cambios en esquemas de refinanciamiento y procesos de modernización de la gestión de datos. A nivel urbano, se destacaron los cambios en los códigos urbanísticos y de edificación de la capital y otras localidades del interior. También hubo una fuerte política de escrituración social en conjuntos del ex IPV. La provincia fue además escenario de las últimas entregas nacionales vía PROCREAR, orientadas a fuerzas federales, lo que postergó definiciones sobre el traspaso de obras.

La política habitacional de Santa Fe tuvo como eje central la expansión del crédito, especialmente a través de los programas NIDO, Acuerdo Santa Fe y LLAVE, este último como ampliación de experiencias del Banco Municipal de Rosario a escala provincial. Se sumó también el Nuevo Banco de Santa Fe (Grupo Petersen), con tasas preferenciales apalancadas por inversión pública. La obra más relevante fue la adjudicación de 212 viviendas en Reconquista. En paralelo, se desplegaron dispositivos de regularización dominial y el programa Protegé tu casa para la protección patrimonial de los hogares.

Entre Ríos priorizó una agenda de regularización dominial, con más de 1.500 escrituras gestionadas por el IPV. Implementó además una línea de crédito de cartera propia, estructurada mediante sorteos, aunque sin información pública consolidada sobre su ejecución efectiva. En materia de obra, se destacó la entrega de 100 viviendas en Gualeguay y la firma de convenios de traspaso de proyectos PROCREAR. Complementariamente, se desarrolló una agenda de planificación de inversiones en servicios municipio por municipio.

La Pampa mantuvo un ritmo de gestión estable y de continuidad, con una inauguración destacada de 102 viviendas en General Pico. Sin grandes innovaciones, sostuvo una operatoria regular y consistente.

6. Cuyo, las provincias con mejor desempeño.

San Juan cumplió su meta anual de 1.412 viviendas entregadas y estuvo cerca de concretar la entrega de 950 lotes con servicios en Valle del Sol (Rawson). La política habitacional se apoya en una fuerte regularización financiera de la cartera, con baja mora, lo que permite generar recursos sostenibles para nueva producción de vivienda.

Mendoza actualizó su marco normativo de regularización dominial mediante la Ley 9632, que habilita la escrituración de 76 barrios del IPV. Se consolidó un modelo exitoso de descentralización con municipios, junto con operatorias de ahorro previo y financiamiento mixto, que permitieron una alta frecuencia de inauguraciones. La inversión se concentró especialmente en Godoy Cruz, San Martín y Guaymallén.

San Luis tuvo una de las políticas habitacionales más activas del año, con un fuerte compromiso político del Poder Ejecutivo, convirtiendo a la vivienda en eje central de la gestión. Con una impronta descentralizada, se construyeron y entregaron viviendas en 29 localidades. Se destaca la mega inauguración de 800 viviendas en la capital, seguida por 360 en Villa Mercedes, y más de 6.000 escrituras entregadas. El proyecto de la capital fue el desarrollo habitacional de mayor magnitud del año a nivel nacional.

7. Ciudad Autónoma de Buenos Aires (CABA)

En 2025, la Ciudad Autónoma de Buenos Aires no registró entregas de viviendas nuevas, al igual que en 2024. En el año previo, la gestión sostuvo parte de su balance habitacional a través de la operatoria de la Ley 341 (stock), con tres proyectos finalizados durante 2024 que estaban pendientes desde larga data. A diferencia de ese período, en 2025 no se publicaron datos oficiales de escrituras realizadas, lo que limita la trazabilidad pública de los avances en regularización dominial y formalización de tenencia.

La política habitacional porteña se orientó predominantemente a la atención de la emergencia habitacional, con una agenda centrada en políticas sociales urbanas dirigidas a personas en situación de calle y hogares en desamparo habitacional. En este marco, se elevó el monto del subsidio habitacional y, hacia fin de año, se institucionalizó la herramienta al otorgársele rango de ley en la Legislatura. Paralelamente, se reforzó la operatoria de los Centros de Inclusión Social (CIS) (propios y cogestionados) que llegaron a albergar cerca de 4.000 personas, junto con un proceso de modernización de la red de atención. Como contracara, la gestión tuvo un rol activo en el acompañamiento de desalojos y en el abordaje de situaciones puntuales de conflictividad habitacional, con especial visibilidad en conventillos de La Boca.

En paralelo, el Gobierno porteño se apoyó de manera significativa en las operatorias de crédito hipotecario del Banco Ciudad como principal instrumento de acceso a la vivienda para sectores con capacidad de endeudamiento. Incluso, el IVC firmó un convenio para facilitar las operatorias vía fideicomisos cómo la de la Federación de Conductores de Taxis. Finalmente, se sumó el anuncio del Plan Estratégico del Sur, que plantea una estrategia de desarrollo urbano con la proyección de más de 1.000 nuevas unidades de vivienda, aunque su impacto dependerá de la capacidad de implementación y del ritmo efectivo de producción en los próximos años.

8. Banca pública

Cuadro. Cantidad de altas hipotecarias por entidad financiera pública oct-24 a sep-25

Fuente: elaboración propia a partir de datos del BCRA.

El análisis de las altas hipotecarias otorgadas por la banca pública muestra una fuerte concentración institucional y territorial, con un rol predominante de los bancos nacionales y de algunas entidades subnacionales específicas. A escala país, el liderazgo absoluto corresponde al Banco Nación, que acumula 14.406 créditos, explicando por sí solo la mayor parte del volumen total y reafirmando su papel como principal motor del crédito hipotecario público tras el repliegue de los programas nacionales de vivienda.

En un segundo escalón se ubica el Banco Ciudad, con 2.989 altas en la CABA, seguido por el Banco Hipotecario, que registra 2.162 operaciones a nivel nacional. Este núcleo concentra la mayor capacidad de colocación hipotecaria pública, con fuerte incidencia en los grandes centros urbanos y en los segmentos con mayor capacidad de acceso al crédito.

A nivel provincial, se destaca el desempeño de algunas bancas públicas subnacionales. Córdoba, a través de Bancor, alcanzó 1.496 créditos, consolidando una política activa de financiamiento hipotecario. Le sigue la provincia de Buenos Aires, con 614 operaciones canalizadas por el Banco Provincia, aunque con un volumen relativamente bajo en relación con el peso demográfico y habitacional del distrito.

En un tercer nivel se ubican experiencias provinciales con colocaciones más acotadas pero sostenidas, como Chubut (492), Santa Fe (sumando el Nuevo Banco de Santa Fe y el Banco Municipal de Rosario), Corrientes (178), Neuquén (160) y Entre Ríos (157). En estos casos, el crédito hipotecario público funciona como un instrumento complementario de las políticas de vivienda directa o de regularización dominial.

Finalmente, se observa un conjunto de jurisdicciones con muy baja o nula actividad hipotecaria pública, como San Juan (93), Santa Cruz (43), Chaco (28), La Pampa y La Rioja (5 cada una), Formosa (1) y Tucumán y Tierra del Fuego (0). Esta dispersión evidencia que el acceso al crédito hipotecario público continúa siendo altamente desigual, condicionado por la capacidad institucional de las entidades financieras locales y la existencia (o no) de una estrategia provincial activa de financiamiento habitacional.

Complementariamente, al incorporar la oferta privada al análisis de la distribución de altas hipotecarias por provincia, el mapa resultante confirma y profundiza las asimetrías territoriales del sistema habitacional argentino.

En la cúspide se ubican la Provincia de Buenos Aires (14.028 altas) y la Ciudad Autónoma de Buenos Aires (12.575), que concentran una porción sustancial del total nacional.

Un segundo escalón lo conforman provincias con mercados inmobiliarios regionales consolidados y sistemas financieros activos, como Córdoba (4.075), Santa Fe (2.921) y Mendoza (1.909). En estos distritos, el crédito hipotecario se consolida como una herramienta relevante, articulada con políticas provinciales de vivienda, suelo y financiamiento.

En un tercer grupo se ubican provincias con volúmenes intermedios de colocación, como Chubut (923), Neuquén (873), Entre Ríos (748), Tucumán (675), Río Negro (653) y Salta (549), donde el crédito suele estar asociado a dinámicas económicas sectoriales y a mercados urbanos de escala media.

Finalmente, se observa un amplio conjunto de provincias con baja o muy baja incidencia del crédito hipotecario, incluso incorporando la oferta privada. Es el caso de Corrientes, San Juan, San Luis, La Pampa, Santa Cruz, Tierra del Fuego, y niveles mínimos en Catamarca, La Rioja, Santiago del Estero, Formosa y Jujuy. En estos territorios, el crédito hipotecario continúa siendo un instrumento residual, condicionado por niveles de ingreso, informalidad laboral y menor desarrollo del sistema financiero.

9. Un balance desde el FONAVI

Este cuadro permite contrastar, por provincia, el monto recibido por el FONAVI con la cantidad hipotética de viviendas que podrían construirse a un costo unitario de $49.191.959 por vivienda (según el Consejo Profesional de Agrimensores, Ingenieros y Profesiones Afines) y las viviendas efectivamente entregadas en 2025. El ejercicio revela fuertes heterogeneidades territoriales y distintos modelos de uso del fondo.

A nivel agregado, las provincias recibieron $552.131,6 millones, lo que equivaldría a unas 11.224 viviendas potenciales, mientras que las viviendas efectivamente entregadas ascienden a 12.453, es decir, un nivel de ejecución superior al potencial teórico anual del FONAVI. Esto sugiere que, en términos globales, la política habitacional provincial se sostuvo mediante una combinación de fuentes de financiamiento (ahorro previo, recupero de cartera, crédito, fideicomisos y otras partidas presupuestarias), y no exclusivamente con recursos FONAVI.

Un primer grupo de provincias muestra una producción de vivienda significativamente mayor a la que permitiría financiar el FONAVI en forma aislada. Se destacan San Luis (1.458 entregadas vs. 414 potenciales), San Juan (1.412 vs. 414), Mendoza (1.317 vs. 454), Santiago del Estero (1.051 vs. 488), Corrientes (644 vs. 562), La Rioja (277 vs 227) y La Pampa (397 vs. 231). En estos casos, el FONAVI opera claramente como componente complementario, dentro de esquemas provinciales robustos de financiamiento y ejecución, con fuerte decisión política y capacidad operativa.

Un segundo grupo presenta niveles de entrega relativamente alineados con su capacidad teórica FONAVI, aunque en general levemente superiores. Aquí se ubican Córdoba (406 vs. 641), Entre Ríos (312 vs. 442), Santa Fe (308 vs. 653), Chubut (265 vs. 363), Neuquén (265 vs. 488) y Salta (260 vs. 454). Estas provincias muestran una ejecución parcial del potencial, combinando vivienda nueva con otras estrategias como regularización dominial, lotes con servicios o mejoramientos habitacionales.

En contraste, se observa un conjunto de provincias con niveles de entrega muy inferiores a la capacidad teórica que habilitarían los recursos FONAVI. Es el caso de Misiones (30 vs. 533), Formosa (28 vs. 454), Santa Cruz (44 vs. 363), y Tucumán (130 vs. 476). En estos territorios, el FONAVI aparece desacoplado de la producción efectiva de vivienda, lo que puede responder a retrasos administrativos, priorización de otras líneas habitacionales, limitaciones de capacidad de ejecución o decisiones políticas de asignación de recursos. Nobleza obliga, este es el primer año que la provincia de Misiones se encuentra por debajo, suele ser una provincia que supera.

La Provincia de Buenos Aires constituye un caso particular: con $80.992 millones recibidos, podría financiar unas 1.646 viviendas, pero entregó 2.420, superando ampliamente el potencial teórico del FONAVI. Esto confirma que la política habitacional bonaerense se sostiene en un esquema financiero diversificado, con fuerte peso del presupuesto provincial y de otras operatorias.

Por el contrario, la Ciudad Autónoma de Buenos Aires recibió recursos equivalentes a 147 viviendas potenciales, pero no registró entregas de vivienda en 2025, evidenciando una desconexión entre el flujo del FONAVI y la producción habitacional directa, coherente con una política enfocada en la emergencia y el crédito, más que en la construcción.

Cuadro. Comparación de viviendas hipotéticas por fondos del FONAVI y viviendas entregadas en 2025

Fuente: elaboración propia a partir de datos del Ministerio de Economía de la Nación, CPAIyPA y relevamiento propio de información pública provincial

Desarrollado por